El mercado de oficinas clase A de Buenos Aires registró, al cierre del tercer trimestre una vacancia estable de 14,3%, un promedio que se mantuvo con mínimas diferencias en los tres primeros trimestres del año. Así lo indica el último informe de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

Esta situación marca una pausa en las desocupaciones de espacios frente al incremento de 33,2% que se puede observar si se mide la variación interanual en la tasa de vacancia. “El avance en el plan de vacunación y el fin del período invernal hacen suponer una recuperación más pronunciada en el mercado de oficinas. Sin embargo, aún se dan negociaciones de empresas que están optimizando sus espacios, por lo cual no se descarta que la vacancia pueda ser mayor a la actual hacia fin de año”, indicó José Viñas, director de Brokerage de Cushman & Wakefield.

SE PRIORIZAN ÁREAS NO CÉNTRICAS

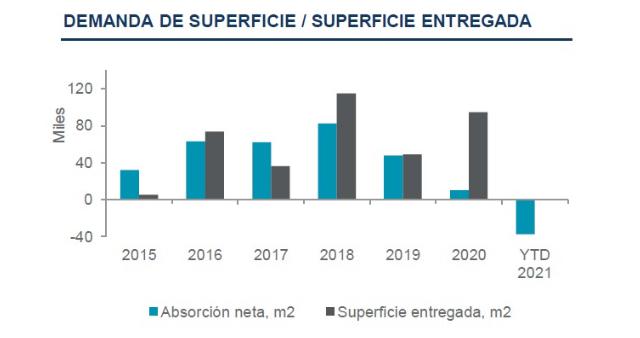

Aunque la absorción trimestral sigue siendo negativa, ya que son más los metros liberados que los contratados, tal como ocurre desde el inicio de la pandemia, se puede observar que, los que efectivamente se han tomado, se ubican en áreas no céntricas (NON CBD), donde se concentra el 73% del total contratado este trimestre.

Por ejemplo, el submercado Libertador CABA cierra otro trimestre con saldo positivo, con una absorción neta de 4311 m², ya que gran parte de los metros que se han ocupado se encuentran en el Centro Empresarial Libertador”, puntualizó Lucas Desalvo, gerente de Investigación de mercado de la compañía.

Siguiendo esta línea, a partir de este trimestre, se incorpora al análisis el submercado Distrito Tecnológico, que aparece como el cuarto en importancia de inventario y con una tasa de vacancia de 3%, la más baja en la actualidad. Reconocidas como las ganadoras de la pandemia, muchas empresas tecnológicas han decidido instalarse en Argentina, y una buena parte de ellas eligen esta zona, donde el gobierno ofrece estímulos y beneficios para facilitar su llegada.

¿QUÉ PASA CON LOS PRECIOS?

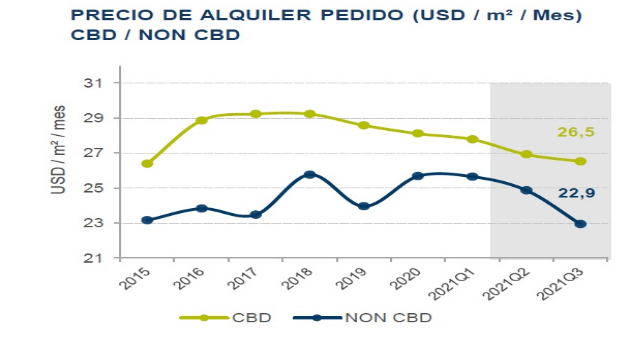

El precio pedido promedio de alquiler para oficinas clase A en Buenos Aires fue de 25,1 US$/m² en el tercer trimestre, mostrando una tendencia a la baja que se da de forma paulatina, con una variación interanual de -8,4%. También comienza a percibirse un mayor impacto en el área no céntrica con una baja del precio promedio interanual de -12,5%.

Libertador CABA y Catalinas-Plaza Roma son los submercados que, a pesar de sufrir bajas en el precio pedido, se mantienen como los más apreciados del mercado, con un valor promedio de US$ 29,6/m².

EN CONSTRUCCIÓN

La superficie en construcción en este momento es de 284.145 m². Se agregaron respecto del trimestre anterior 32.400 m² ubicados en el submercado de Retiro-Plaza San Martin y 45.063 m² en el Distrito Tecnológico. Este desarrollo se suma al resto de la superficie bajo construcción continua, apostando por una adecuación a la “nueva normalidad”, y homogeniza la oferta para la reconfiguración de los espacios de las empresas.

Solamente el 29% de este total serán entregados en el 2021, mientras que el resto quedará para 2022 y 2023. El panorama es positivo en miras al comportamiento de la vacancia, ya que el volumen en construcción está fuera de los distritos que presentan mayores ofertas de superficies.

Jueves 14 de Octubre de 2021

Publicado en Indicadores y Finanzas de www.areas-digital.com.ar