El costo por m2 promedio de los últimos tres años se ubicó en los 633 dólares por m2, casi un 40 % por debajo del promedio de los tres años anteriores

El promedio mensual de los últimos tres años del costo en dólares del m2 de construcción del modelo de edificio en propiedad horizontal, que Reporte Inmobiliario presupuesta todos los meses desde el año 2008, fue de 633 dólares.

Mientras tanto durante los 3 años anteriores, desde septiembre de 2015 a agosto de 2018, ese valor se ubicó un 64 % por encima del actual, alcanzando en promedio para ese período trienal los 1040 dólares por m2.

El modelo seleccionado, sobre el que se actualiza mensualmente el costo de construcción responde a una tipología o modelo ampliamente difundido en la actualidad. Corresponde a un edificio entre medianeras de ocho pisos más retiro sobre un lote de 8,70 mts. de frente, compuesto por semipisos de dos ambientes. El edificio cuenta con SUM y piscina descubierta en azotea. El modelo se basa en un caso real de una obra ya finalizada. La obra se lleva adelante mediante contratos separados, bajo dirección y coordinación de un profesional. Los valores no incluyen IVA, beneficio de empresa constructora y/o del desarrollador, honorarios profesionales, ni impuestos y/o derechos.

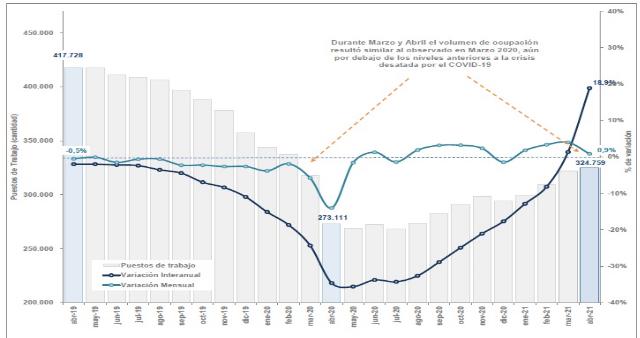

Un leve incremento del 0,9 % dio a conocer el Informe de Coyuntura del Instituto de Estadística y Registro de la Industria de la Construcción, con datos correspondientes a los meses de abril y mayo de 2021.

La estimación provisoria del empleo formal en la Industria indica que para el mes de abril se registraron 324.759 puestos de trabajo, marcando una expansión de 18,9% en la comparación con abril de 2020, mes de plena restricción de la actividad económica producto de la crisis epidemiológica del Covid-19,.

Otros datos del informe indican:

• Se completaron cuatro meses consecutivos de crecimiento de la cantidad de trabajadores registrados del sector, periodo en el cual se generaron algo más de 30 mil puestos de trabajo formales. De todas formas se aprecia una desaceleración del ritmo de incremento del empleo respecto al evidenciado en los meses previos.

• El plantel medio de las firmas constructoras se ubicó en abril en 12,2 puestos de trabajo registrados por empresa, marcando una expansión del 12,4% interanual.

• Durante el primer cuatrimestre de 2021 el indicador promedió los 11,9 puestos por empresa constructora, lo que representa un registro 9,4% inferior al del último lustro.

• A nivel territorial, se verifica una desaceleración generalizada del ritmo de crecimiento del empleo, afectando principalmente a las Grandes jurisdicciones. En efecto, en abril se completaron 3 meses consecutivos en los que la Región Metropolitana presentó una dinámica de generación de puestos menos favorable que la del conjunto del país.

• La mejor performance se explica fundamentalmente por lo ocurrido en el norte del país, destacándose el impulso de las provincias de Misiones y Santiago del Estero con un aporte del 26,6% en la generación bruta de empleo durante el mes de abril.

• En mayo de 2021 se registraron 17.149 empleadores en actividad en la Industria de la Construcción, cantidad que representa un incremento del 22,9% interanual. De todas formas, el número de empleadores resulta ser el más bajo de la última década para un mes de mayo.

• Las jurisdicciones más pequeñas del país evidenciaron un mayor dinamismo al experimentar un alza del 32% interanual, mientras que en las Grandes jurisdicciones la cantidad constructores creció un 19%.

• Esta evolución positiva del universo empresario ha sido heterogénea a lo largo del país. En un extremo se encuentra la provincia de Catamarca con un alza superior al 94% interanual, y en el otro la Ciudad de Buenos Aires con una suba del 1,9% en igual período.

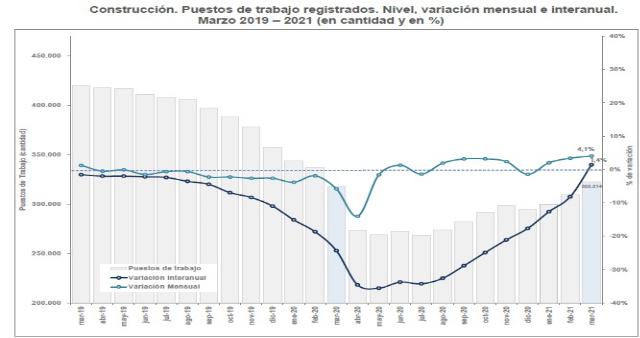

Luego de más de dos años de caída la estimación provisoria del empleo formal en la Construcción marcó de marzo 322.214 puestos de trabajo, un incremento del 4,1% mensual y del 1,4% interanual.

Con datos correspondientes a los meses de marzo y abril de 2021 se incorporaron 12.629 puestos de trabajo, totalizando en el primer trimestre del año 28.036 nuevos trabajadores de la construcción, de acuerdo con el relevamiento del IERIC. Esto ubica el nivel de empleo sectorial de marzo en el más elevado desde el inicio de la crisis desatada por la pandemia del COVID-19.

Otros datos que aporta el informe son los siguientes:

• El primer trimestre de 2021 culmina con un promedio de ocupación de 310.433 puestos registrados, marcando un incremento del 5,3% trimestral, comparativa que indica una evolución atípica para la actividad sectorial donde la cantidad de puestos suele disminuir por factores estacionales.

• Pese a ello, el volumen de ocupación observado en el inicio de 2021 se ubica por debajo de la media correspondiente a igual trimestre de los años anteriores.

• El plantel medio de las firmas constructoras se ubicó en marzo en 12,1 puestos de trabajo registrados por empresa, marcando una expansión del 2,8% mensual y del 1,2% interanual.

• Las empresas de plantel igual o superior a los 500 trabajadores registrados continúan retomando el dinamismo y alcanzaron a representar en marzo el 8,1% del total de empleo sectorial. En mayor medida se verificó un aumento en la participación del conjunto de firmas de entre 500 y 1.000 empleados, que resultó la más elevada de los últimos 16 meses (5,1%).

• A nivel territorial, se verifica que la buena performance respecto a febrero resultó generalizada, alcanzando a casi la totalidad de las jurisdicciones que conforman el territorio nacional (a excepción de Salta y San Luis). Entre ellas se destaca la provincia de La Rioja con un alza del 11,6% mensual. Otras provincias que tuvieron un comportamiento destacado son Formosa, Chaco y Córdoba, con tasas de incremento mensual cercanas al 10%.

• En términos de relevancia, los municipios que conforman el Gran Buenos Aires explicaron el 18% de la creación bruta de nuevos puestos de trabajo durante marzo, seguido por la Provincia de Córdoba (15%) y la Ciudad Autónoma de Buenos Aires (13,6%).

• Casi 7 de cada 10 puestos de trabajo creados durante marzo se localizaron en las Grandes Jurisdicciones del país, destacándose la Ciudad de Buenos Aires con una participación del 11,7%, siendo tan sólo superada por Santa Fe (18,9%). De todas formas, las Grandes Jurisdicciones siguen siendo las más afectadas por la actual coyuntura al registrar la menor recuperación interanual de puestos de trabajo (0,3% versus 3,5% en el Resto del país).

• En total fueron 16 los distritos que presentaron una variación interanual positiva de puestos en marzo, entre los que se destacan las provincias de La Rioja (41,4%) y Chaco (34,8%).

• En abril de 2021 se registraron 20.843 empleadores en actividad en la Industria de la Construcción. La disminución en relación a un año atrás es del 10,9%, representando un total de 2.558 empleadores que salieron de la actividad en los últimos 12 meses.

• De todas formas, nuevamente se aprecia en abril una marcada desaceleración respecto a las tasas de contracción evidenciadas en los meses previos. Y si bien fue generalizada entre las Grandes y las Restantes jurisdicciones del país, en estas últimas fue más marcada.

• En total fueron 21 jurisdicciones en donde el número de empleadores constructores resultó menor al de doce meses atrás, con 10 de ellas que registraron tasas de contracción mayores al 10% interanual, lideradas por las provincias de Mendoza, San Luis y Tierra del Fuego.

Mediante la publicación en el Boletín Oficial del decreto 244/2021, se reglamentó la Ley N° 27.613 de Incentivo a la Construcción Federal Argentina y Acceso a la Vivienda, destinado a promover la inversión en el sector.

“Todos los fondos declarados deberán encontrarse afectados al desarrollo o la inversión, en proyectos inmobiliarios, con anterioridad al 31 de diciembre de 2022, inclusive”, se remarcó en la norma, publicada este lunes en el Boletín Oficial.

Será la Agencia Federal de Ingresos Públicos (AFIP) la encargada de instrumentar “un registro a los efectos de que el desarrollador o la desarrolladora, constructor o constructora o vehículo de inversión que realice los proyectos inmobiliarios comunique el tipo de obra, la aprobación del permiso de obra, su grado de avance y cualquier otro dato con relación a todo ello, que ese organismo estime pertinente”.

El blanqueo de fondos en el exterior no declarados que se podrán repatriar para proyectos inmobiliarios a realizarse en el país, es para obras privadas nuevas que se inicien a partir de la entrada en vigencia de la Ley, como construcciones, ampliaciones e instalaciones, entre otras, y que, de acuerdo con los códigos de edificación o disposiciones semejantes, se encuentren sujetos a denuncia, autorización o aprobación por autoridad competente. Quedan comprendidas dentro de la definición de obras privadas nuevas aquellas que cuando entró en vigencia esta ley hayan tenido un grado de avance inferior al 50% de la finalización de la obra. El Gobierno aclaró que “el porcentaje de grado de avance mencionado deberá acreditarse teniendo en cuenta la información presentada ante las autoridades edilicias competentes y/o mediante un dictamen de un profesional matriculado o una profesional matriculada competente en la materia, considerando el proyecto inmobiliario declarado hasta la entrada en vigencia de esa ley, el que debe incluir las construcciones, ampliaciones, instalaciones, entre otros trabajos, que se hubieran realizado a esa fecha”.

ALCANCES

Se entiende como inversiones en los proyectos inmobiliarios, sea de manera directa o a través de terceros, a aquellas que, según corresponda, se efectivicen, por ejemplo, mediante: a) la suscripción de boleto de compraventa u otro compromiso similar, b) el otorgamiento de la escritura traslativa de dominio, c) aportes a fideicomisos constituidos en los términos del Código Civil y Comercial de la Nación y d) la suscripción, en el mercado primario, de Fondos Comunes de Inversión y/o de fideicomisos financieros, autorizados por la Comisión Nacional de Valores.

La exención del impuesto sobre los bienes personales procede respecto de aquellas inversiones que se efectivicen a partir de la entrada en vigor de la citada norma legal. La ley exime de dicho tributo al valor de las inversiones en proyectos de inversión realizadas hasta el 31 de diciembre de 2022. También establece que podrá computarse como pago a cuenta de Bienes Personales el equivalente al 1% del valor de las inversiones en proyectos inmobiliarios.

Los residentes que declaren de manera voluntaria sus tenencias de moneda nacional y/o extranjera, en el país y/o en el exterior, una vez efectuado el depósito previsto en la Cuenta Especial de Depósito y Cancelación para la Construcción Argentina (CECON.Ar), podrán optar por afectar esos fondos, en forma total o parcial, con anterioridad a la inversión en el proyecto inmobiliario, a cualquiera de los siguientes destinos: Mantenerlos depositados en su moneda de origen; tratándose de moneda extranjera, venderlos en el Mercado Libre de Cambios, a través de la entidad financiera en la que se efectuó el depósito; aplicarlos transitoriamente, y por única vez, a la adquisición de títulos públicos nacionales, para su posterior venta con liquidación, exclusivamente, en moneda de curso legal. “En aquellos casos en que se hubiera declarado tenencia en moneda extranjera, la venta con liquidación deberá efectuarse dentro del plazo que, a esos efectos, establezca la Comisión Nacional de Valores.

Lunes 19 de abril de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

Los recientes anuncios del Gobierno destinados a incentivar las nuevas obras, tuvieron el apoyo de la Cámara de la Construcción, ya que dicen “están en sintonía con el trabajo que viene realizando la institución”.

De acuerdo con los anuncios realizados por el titular de Economía, Martín Guzmán, las propuestas que tomarán forma a través de dos proyectos de Ley, establecen la exención de bienes personales durante tres años sobre los activos financieros que se apliquen a nuevas construcciones; se difiere el pago del Impuesto a las Ganancias y del Impuesto sobre las Transferencias de Inmuebles correspondiente al aporte de un inmueble a un proyecto de construcción hasta el momento de finalizada o cobrada la obra.

También se propone la creación de un Fondo Fiduciario de Cobertura y Promoción para brindar sustentabilidad al sistema de crédito hipotecario.

La Cámara Argentina de la Construcción celebra las medidas anunciadas ya que “están en sintonía al trabajo que viene realizando nuestra institución a favor de la reconstrucción de la economía del país a través de la construcción privada y pública” y la inversión en ambos sectores es esencial para ese fin.“Este paquete de medidas tiene como objetivo movilizar la inversión hacia la industria de la construcción a través de incentivos fiscales que entre otra cosas, generen ofertas de viviendas”.

Para la CAMARCO, “Adicionalmente se brindará a los argentinos la posibilidad de acceder a las mismas, mediante créditos hipotecarios que varíen en función del salario, generando así una certeza en cuanto al impacto de la cuota de los mismos en los ingresos del grupo familiar. Ambas medidas generan la esperanza para los argentinos de poder acceder a una vivienda a través de un crédito hipotecario, con todo lo que ello implica en términos sociales y en el combate contra la pobreza y la desigualdad”.

PRECIOS CUIDADOS

En el mismo contexto se incluye la ampliación del programa Precios Cuidados para el sector de la construcción, que incluye cerca de 100 productos que servirán como referencia.El objetivo es estabilizar el precio de los materiales para que la recuperación del sector no se detenga.La medida impactará sobre 17 rubros: aberturas, arena, cal, cemento, cerámicos, chapa, grifería, hierro, ladrillo, pinturas, sanitarios y yeso, entre otros. Acorde avance el programa se promoverá una mayor participación del sector privado y se buscará incrementar la variedad en la oferta.

Lunes 5 de octubre de 2020 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar