El cierre de los datos de 2021 del mercado de oficinas clase A de Buenos Aires, mostró ciertos signos de estabilidad luego de dos años de crisis pandémica.

Durante la última parte del año, aunque la vacancia creció levemente, se desaceleró el ritmo de desocupación. La Zona Dot y el Distrito Tecnológico, fueron las zonas elegidas por las empresas para instalarse.

El último trimestre del año presentó una vacancia de 15,3%, solo un punto mayor respecto del anterior, continuando de este modo la tendencia de los tres primeros trimestres. Así lo indica el último informe Market Beat de oficinas de Cushman & Wakefield empresa global de servicios inmobiliarios corporativos.

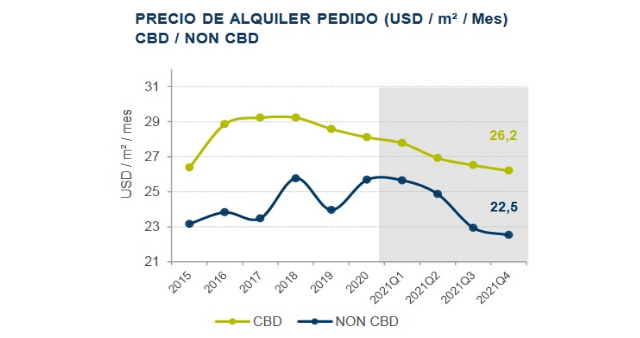

El informe muestra que el precio promedio de alquiler pedido para oficinas clase A, cerró el 2021 en 24,7 USD/m², continuando la tendencia a la baja con una variación interanual de -8,9%, casi la misma que el trimestre anterior. El submercado Centro Sur marcó la diferencia, con una caída de 30%. En tanto, la baja de precios pedidos en el área Non-CBD (no céntrica) deja de ser tan pronunciada y Catalinas-Plaza Roma se ubica nuevamente como el sector más apreciado del mercado con un valor promedio de USD 30/m².

“Estamos observando que varias empresas ya implementaron el retorno progresivo a sus espacios de trabajo y otras aún están en procesos de reorganización y optimización de las superficies que ocupan, para adaptarlas a los esquemas híbridos actuales y para evaluar la posibilidad de reducir costos de alquiler”, comentó José Viñas, director de Brokerage de Cushman & Wakefield.

MENOR DESOCUPACION

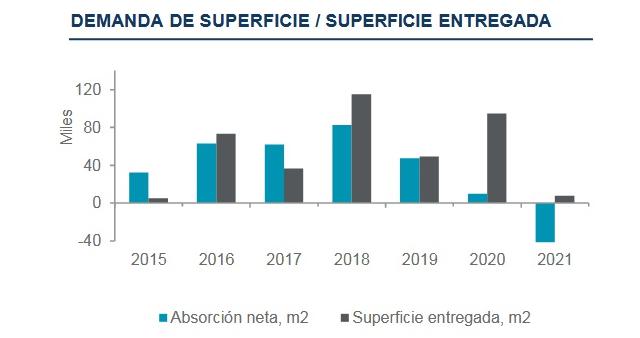

Por su parte Lucas Desalvo, gerente de Investigación de Mercado de la firma agregó: “aunque la absorción trimestral volvió a ser negativa, tal como sucede desde el inicio de la pandemia, el ritmo de desocupación se viene desacelerando: durante la segunda mitad del año se desocupó una superficie equivalente al 30% del metraje desocupado durante los primeros seis meses. La absorción del último trimestre fue de -10.588 m², resultado de 7319 m² ocupados y 17.907 m² desocupados.

Los especialistas comentan que, en este contexto, se acentúa la tendencia de contratación de superficie en la zona Non-CBD (no céntrica), ya que durante el último trimestre el 100% de las ocupaciones se constituyeron en este sector. Zona Dot y Distrito Tecnológico son los submercados con mayor absorción positiva este trimestre, con 2412 m² pertenecientes a Loop, desarrollo recientemente ingresado.

LA SITUACION FUTURA

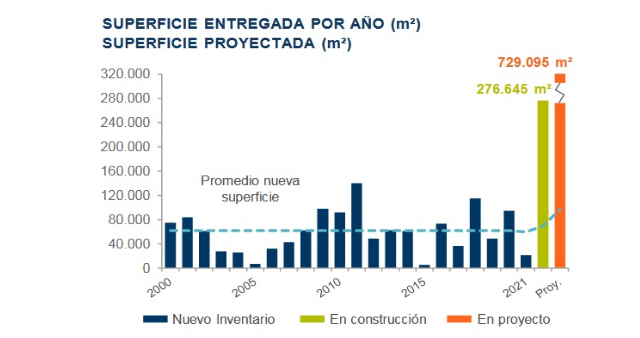

En cuanto al panorama próximo, el informe de Cushman & Wakefield indica que hay actualmente en construcción 276.645 m², sin cambios respecto del trimestre anterior, salvo por un proyecto culminado en el Distrito Tecnológico, de 7500 m². Aunque se esperaba la culminación de otros desarrollos para fines de este año, debido a las restricciones, solo uno de ellos concluyó su construcción. Por esta razón, si bien la fecha de entrega del 95% del total en construcción está pactada para 2022, se estima que podría haber modificaciones en los plazos e ingresar al mercado recién en 2023. El panorama es positivo en miras al comportamiento de la vacancia, ya que cerca del 50% del volumen en construcción está en distritos con vacancia por debajo del 10%.

Por último, los 729.095 m² proyectados hasta el 2026 también podrían sufrir variaciones debido a que los desarrolladores analizan el retorno a las oficinas y las zonas y productos demandados antes de continuar con los proyectos.

Jueves 20 de Enero de 2022 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

Los alquileres en el Gran Buenos Aires cerraron el 2021 con un acumulado del 72,1% de aumento. La zona que mayor impacto mostró en los valores es la del corredor norte.

La Ley de alquileres y la pandemia fueron los encargados principales de disparar los valores de los alquileres a nivel nacional. La mayor repercusión la sufrieron los alquileres de la Ciudad y del Gran Buenos Aires.

Puntualmente, la plataforma Zonaprop publicó el último informe del año del avance de los valores en el ámbito del Gran Buenos Aires. El resultado muestra un aumento interanual muy por encima del índice de inflación e incluso por encima del índice que determina los ajustes anuales de la nueva Ley.

La zona donde más se incrementaron los valores es el corredor norte, alcanzando el mes de diciembre un nuevo aumento del 3,2% en relación al mes que lo antecede. De esta forma, la acumulación anual tuvo una marca del 72.1%.

En tanto la zona sur y oeste de la provincia de Buenos Aires, en el último mes del 2021, tuvieron un alza del 4,4% por encima del mes de noviembre, acumulando un total del 57,2% a lo largo del año.

El mismo estudio realizado en el ámbito de la Ciudad arrojó un aumento anual del 52,8% de acuerdo a los valores publicados en la plataforma.

Para alquilar un inmueble de 2 ambientes en la zona norte del Gran Buenos Aires, con una superficie de 50 m2, se necesita, en promedio, contar con $50.900, y para un departamento de 3 ambientes con $73.600.

Los valores más altos se encuentran en los barrios de Nordelta, en donde los 2 ambientes rondan los $73.400, y le sigue la zona de La Lucila con valores en el orden de los $70.300. Como contrapartida, los valores más bajos se encuentran en José León Suarez y San Martín con valores que promedian los $32.100 y $37.000 respectivamente.

En cuanto a los valores de la zona sur y oeste, los departamentos de 2 ambientes promedian los $34.400 y los de 3 ambientes $45.200.

Los valores más altos de la zona se encuentran en los barrios de Don Bosco y Ezeiza: $52.900 y $47.780. Y los más bajos se registraron en Merlo $25.900 y Berazategui $26.500.

La oferta de inmuebles en el Gran Buenos Aires, más específicamente en el norte, está en los mínimos, no pudiendo abastecer a la amplia demanda que hay en la actualidad.

El informe finaliza mencionando la baja rentabilidad que ofrece hoy tener un departamento en alquiler. De acuerdo a este análisis, la zona norte otorga una rentabilidad anual del 3,05 %, lo que se traduce en 32,8 años de alquiler para recuperar la inversión.

En tanto en la zona sur y oeste, se consigue una rentabilidad del 2,92 % anual, necesitando, para cubrir la inversión, 34,2 años de alquiler.

Por Vanesa Armesto: Editora periodística de Real Estate Data.Periodista y Corredora inmobiliaria matriculada de Cucicba. Matrícula 1413. Con una trayectoria de 20 años en el mercado inmobiliario.vanesa@realestatedata.com.ar Martes 18 de Enero de 2022 Publicado en Real Estate Data

Actualización del costo trimestral para refaccionar de forma completa un baño y una cocina de departamento. Costos de pulido y plastificado, cambio de alfombra y pintura general.

Actualmente para remodelar ambos locales de un departamento standard habría que invertir casi 1,8 millones de pesos ($1.766.837) equivalentes a 8.576 dólares billete según la cotización del dólar blue vendedor al primer día hábil de este año.

Medido en pesos el costo de remodelación aumentó un 52 % con relación a enero de 2021, mientras que en dólares el incremento interanual se situó en el 21,8 %.

Sin embargo, si comparamos con el pico de enero del 2018, en la actualidad el costo de remodelar ambos ambientes se encuentra un 49,8 % por debajo de dicho periodo, siempre obviamente analizando los costos en dólares blue y con la cotización de inicios de este mes.

Desde que se lleva la serie adelante, los costos para remodelar un baño o cocina medidos en dólares, siguen siendo aún atractivos para el tenedor de dólares billetes, a pesar de que los incrementos de materiales y mano de obra en pesos fueron muy importantes en los últimos meses A los fines del presupuesto de costos para la remodelación del baño y cocina se tuvieron en cuenta las siguientes consideraciones.Cocina:Superficie: 5.6m2 – Altura: 2.5m. Demolición, extracción de revestimientos, picado de revoques completos y mobiliario existente. Incluye mano de obra y materiales para cambio de caños de alimentación y desagües. Reemplazo de mesada de granito Gris Mara, Griferia Monocomando FV Dúo, muebles bajo mesada y alacena revestidos en melamina. Cambio de cañerías de gas. Alimentación calefón Orbis 14lts. a botonera y cocina Domec 0,58cm.. Bocas de electricidad, cableado y alimentación. Colocación de luminarias. Colocación de cerámicos San Lorenzo piso y pared. Pintura general.Baño:Superficie: 3.75m2 – Altura: 2.5m. Picado de revestimientos y revoques completos, extracción de artefactos existentes. Mano de obra y materiales para cambio de caños de provisión de agua y desagües. Reemplazo de artefactos línea Ferrum Pilar, bañera con hidromasaje, griferías FV Alessia, accesorios FV, vanitory y espejo. Bocas de electricidad, cableado y alimentación. Colocación de luminarias. Colocación de cerámicos San Lorenzo piso y pared. Pintura general.

Valores locativos superan la inflación, en particular en la zona norte del conurbano. Para un dos ambientes se necesitan más de $ 50.000 por mes

En Tigre Centro, por una casa de dos o tres dormitorios se piden más de $ 100.000 por mes

El año que pasó será recordado en el mercado inmobiliario como uno de los más caros de la historia en cuando al precio de los alquileres. A pocos días de su finalización, un informe de Zonaprop confirmó que en el acumulado interanual los valores locativos en la zona norte del Gran Buenos Aires (GBA) treparon al 72,1%, superando la cifra de las zona sur y oeste del 57,5%.

Ambos ejes ofrecen cifras por encima de la inflación (estimada en 50%) y del ajuste de los valores en CABA (52,8%). Mientras que el relevamiento confirmó que este mes, un alquiler en la zona norte subió 3,2%, con relación al anterior, y que en la zona oeste-sur, un 4,4% más.

El análisis precisó que el precio medio de alquiler de un departamento de 2 ambientes y 50 m2 en el norte de GBA es de $50.935; un departamento de 3 ambientes y 70 m2 se alquila por $73.642 por mes. La oferta de propiedades en esta zona se mantiene baja.Fuente Zonaprop: alquileres en la zona norte

Los barrios de Nordelta y La Lucila registran los alquileres más caros de la zona con valores de $73.395 y $70.326 por mes respectivamente. Por otro lado, aquellos con los precios más bajos son José León Suárez ($32.125 por mes) y San Martín ($37.007).

Leandro Molina, director comercial de Zonaprop en Argentina y Uruguay, dijo a Infobae, que “en particular, en zona norte la oferta se encuentra cerca del mínimo y existe una alta demanda que fue potenciada por la búsqueda de espacios verdes y más amplios, lo que genera una suba por encima de la inflación. Hay varios factores que influyen en esta situación: por un lado el contexto económico general, y por otro, la implementación de la Ley de Alquileres que llevó a muchos propietarios a retirar su propiedad de alquiler para volcarla al mercado temporal o al de venta”.

“En zona norte la oferta se encuentra cerca del mínimo y existe una alta demanda que fue potenciada por la búsqueda de espacios verdes y más amplios. Generando una suba por encima de la inflación” (Leandro Molina)

Además, la falta de herramientas financieras que permite acceder a la población a comprar un inmueble genera una presión de demanda elevada sobre el mercado de alquileres. El 65% de las búsquedas de GBA en Zonaprop corresponde a alquileres, informaron desde el portal.Fuente: Zonaprop

Liliana Conte, de Pastor Nordelta Inmobiliaria, puntualizó a Infobae que “la ‘ciudad pueblo’ combina varios barrios y distintas propuestas. Mucha gente optó por alquileres temporarios, y los precios de las casas de tres dormitorios parten desde USD 2.500, dependiendo si el lote da al agua, lateral, entre otras opciones. Mucha gente alquila y luego suele comprar un lote y construir. Queda poco, desde la llegada de la pandemia explotó la demanda. También hay departamentos que se alquilan como en el barrio Portezuelo, de un ambiente a 3 ambientes, un monoambiente allí se alquila temporariamente en USD 300 y en marzo cambia y pasa a ser un contrato de alquiler anual”.

En zona sur y oeste, alquilar un departamento de dos ambientes y 50 m2 sale en promedio $ 34.408 por mes. En el caso de un inmueble de tres ambientes y 70 m2, el costo asciende a $ 45.194 por mes.Fuente Zonaprop: Alquileres zonas oeste y sur del GBA

María Rodríguez Dávila, gerente general de Matías Szpira Bienes Raíces, destacó que la demanda se mantiene estable: “Generalmente los alquileres se reservan dentro de los primeros 15 días de publicados. Lo más demandado son los departamentos de 2 y 3 ambientes en ubicaciones céntricas cerca de las estaciones de tren y centro comercial preferentemente en localidades como Castelar, Ituzaingó o Ramos Mejía, por ejemplo. Como segunda opción las casas, pero suele haber muy poca oferta en la zona”.

“Lo más demandado son los departamentos de 2 y 3 ambientes en ubicaciones céntricas cerca de estaciones de tren y centro comercial en Castelar, Ituzaingó o Ramos Mejía” (Rodríguez Dávila)

Los alquileres más altos se encuentran en los barrios de Don Bosco y Ezeiza con precios mensuales de 52.928 y 47.780 pesos. Por el contrario, los más económicos están en Merlo y Berazategui con 25.935 y 26.490 pesos. El 75% de los barrios registra un incremento interanual mayor al 50%. Burzaco y Lomas del Mirador demuestran los aumentos más altos: 92,9% y 89,3% respectivamente.

“Los alquileres han aumentado en promedio entre un 45 y 55% en el último año. En general son aceptados por los inquilinos porque saben que difícilmente conseguirán una opción similar por un precio menor y en caso de hacerlo deberán indefectiblemente resignar cantidad de ambientes y/o ubicación alejándose de los nodos principales del oeste”, dijo Rodríguez Dávila.

Por ejemplo, en Castelar norte, un departamento de 2 ambientes con cochera y expensas, sale $ 45.000; un 3 ambientes, $ 75.000; una casa de dos dormitorios, de las que hay pocas en la zona, desde $ 80.000, y una de 3 dormitorios arriba de $ 125.000, en Castelar norte.

Demanda supera la oferta

Alquilar en la Argentina y sobre todo en CABA y GBA se ha transformado en algo dificultoso. Desde antes que entrara en vigencia la nueva Ley de Alquileres (N° 27.551) se habían generado fuertes aumentos y desde julio a la actualidad muchos propietarios decidieron no ofrecer en alquiler, a la expectativa que la situación cambie o se reformule la normativa, algo que en el sector se estima que el Congreso podría encarar en marzo próximo.

Mariano Gabriel Canedo, martillero y broker de Century 21 Canedo ubicada en Tigre, dijo a Infobae que la demanda es superior a la oferta, por eso “muchos precios están por encima de lo que puede pagar una persona con un sólo ingreso, un alquiler de un dos ambientes en el corredor norte, Tigre, San Isidro y Vicente López, está rondando entre los $ 40.000 y 50.000, un tres ambientes arranca en los $ 70.000, más expensas y gastos por impuestos”.Fuente: Zonaprop

Desde el sector argumentan que los inquilinos pelean los precios y quienes terminan un contrato, piden renovar para evitar los mayores gastos que ocasiona un contrato nuevo. Los propietarios, por su parte, evalúan si los inquilinos son puntuales para pagar y si cuidan debidamente la vivienda. “Si eso ocurre, es habitual que les renueven el contrato a un precio razonable”, añadió Canedo.

Algunos inquilinos se achican y pasan de una casa amplia a una de menor metraje o de un departamento con expensas caras a un PH para evitar pagar ese costo fijo.

En Tigre Centro, casas tipo PH, rondan los $ 95.000, y casas amplias de dos o o tres dormitorios, se consiguen por más de $ 100.000 por mes.

Baja rentabilidad

La rentabilidad, según el análisis de Zonaprop, es de un 3,05% anual en el norte de Gran Buenos Aires, y se necesitan 32.8 años de alquiler para repagar la inversión de compra.

En el sur y oeste, la relación alquiler/precio se incrementa desde junio de 2020 y se posiciona en 2,92% anual. Se requieren 34,2 años de alquiler para repagar la inversión de compra, un 31% menos que un año atrás.

Por José Luis Cieri Miércoles 12 de Enero de 2022 Publicado en Infobae

Cuatro tecnologías de transformación digital para consolidar la experiencia del cliente y crecer en productividad.

A medida que la tecnología avanza, desde el punto laboral y personal, las industrias que dependen principalmente de las interacciones con personas han comenzado a adoptar nuevas tecnologías. La adopción de nueva tecnología permite a las organizaciones reducir tiempo en procesos y favorece el aporte de valor del equipo de trabajo, además de facilitar la interacción con los clientes y mejorar su experiencia en la atención.

Algunos sectores han comenzado la adopción de transformación digital más avanzada y otros están todavía empezando en la adopción. El mercado inmobiliario ha tardado en cambiar, pero hay ciertos proyectos que están cambiando por complemento este sector.

El sector inmobiliario es muy grande, especialmente en las ciudades donde hay más población o las oficinas están muy demandadas. Desde el punto de vista de las organizaciones, los sectores como la logística, locales comerciales u oficinas son la piedra angular para muchas ciudades.

A continuación, presentamos cuatro de las transformaciones digitales más innovadoras en que la tecnología está ayudando a los profesionales inmobiliarios y a sus clientes en este momento.

1. Automatización de tareas repetitivas

Los agentes inmobiliarios a menudo deben realizar el mismo papeleo una y otra vez en varias propiedades, con lo que se consume un tiempo muy valioso que se podría dedicar a otras áreas de tu organización más relevantes.

La automatización de tareas se está volviendo cada vez más crítica para las transacciones inmobiliarias. Vemos estas tecnologías en todo el ecosistema inmobiliario. Incluyen campañas de marketing por correo electrónico o la programación automatizada de citas. Estos pequeños cambios en los procesos pueden marcar una gran diferencia en la estrategia empresarial, la priorización, la eficiencia y el servicio.

En la gestión de papeleo, también se puede automatizar y monitorear precios por zonas geográficas, nuevas propiedades, estados de propiedades en seguimiento y cualquier otra tarea que requiere una monitorización activa por parte de los agentes.

2. Visitas virtuales con Realidad Aumentada

Los agentes inmobiliarios siempre han realizado las visitas de forma presencial con los potenciales compradores. Pero la tecnología ha permitido que las visitas virtuales sean una opción, donde los potenciales clientes pueden ver videos pregrabados, recorridos virtuales en video o incluso con Realidad Aumentada (AR) o video en directo con el agente inmobiliario, todo esto sin tener que salir de su casa.

3. Inteligencia Artificial para mayor precisión en los precios

La venta de inmuebles a menudo se basa en unos pocos factores, como pueden ser la zona, las características del inmueble y si se trata de un inmueble comercial o particular para poder realizar las estimaciones de precios de cada propiedad. Pero con tecnologías como la inteligencia artificial (IA) se pueden estimar los precios con mayor precisión que antes.

Estos sistemas tienen en cuenta todo tipo de información, desde estadísticas históricas de delitos hasta niveles de ruido, mercados y escuelas cercanas, transporte y mucho más.

4. Dispositivos inteligentes para la gestión de propiedades

El Internet de las cosas (IoT), nos permite tener los inmuebles más conectados, por lo que podemos monitorizar, programar y visualizar prácticamente cualquier cosa. Existen por ejemplo los dispositivos más conocidos como Google Home o Amazon Alexa, hasta sensores inteligentes o sistemas de seguridad que no requieren intervención humana. Estos dispositivos recién están comenzando a integrarse en las propiedades de alquiler, brindando oportunidades únicas para hacer más confortable el trabajo de los agentes y ofrecer una experiencia única a los potenciales clientes.

Existen por ejemplo timbres y cerraduras inteligentes que permiten a los agentes, controlar remotamente el acceso a los inmuebles sin tener que acercarse a esa puerta, ya sea por una visita de un cliente, o un proveedor que necesita reparar algún desperfecto del inmueble. También brinda la opción de gestionar la temperatura con los termostatos inteligentes, pudiendo hacer más confortable el inmueble antes de que llegue el agente con visitas.

El sector inmobiliario está en pleno crecimiento en la adopción de transformación digital en sus procesos. Con la tecnología adecuada se puede representar inversiones muy rentables a corto plazo, además de ayudar a los agentes y favorecer el proceso de compra de los futuros clientes.

Por Lic. Claudia Armesto*: Licenciada en Comunicación Social orientada a Procesos educativos y comunicación. Investigadora Social UBA. Creadora del concepto “Organizaciones 5D”. Especializada en Transformación digital y cultural, Sustentabilidad, Innovación y Real Estate. Founder de @empatiacomunidad l Co-Founder de @realestatedatawebhttps://linktr.ee/ClaudiaArmesto Martes 11 de Enero de 2022 Publicado en Real Estate Data

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/WWJDC62BVZFLDOAK4NTZENWJLI.jpg)

:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/B6JHGIWE55GPJP7OAFAPBW6ZT4.jpg%20420w) Fuente Zonaprop: alquileres en la zona norte

Fuente Zonaprop: alquileres en la zona norte:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/KFZT6QN6XVC6ZPEWCIPB5PW7VA.jpg%20420w) Fuente: Zonaprop

Fuente: Zonaprop:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/FJY2BMORFBH3DG66BEWOQ2D7ZU.jpg%20420w) Fuente Zonaprop: Alquileres zonas oeste y sur del GBA

Fuente Zonaprop: Alquileres zonas oeste y sur del GBA:quality(85)/cloudfront-us-east-1.images.arcpublishing.com/infobae/AUNNSNS4MZCV7NUEH2JRXFW33Y.jpg%20420w) Fuente: Zonaprop

Fuente: Zonaprop