La recuperación de la inversión extranjera, el efecto blanqueo y el interés de los fondos por cerrar acuerdos anticipan un año movido para el negocio corporativo

a

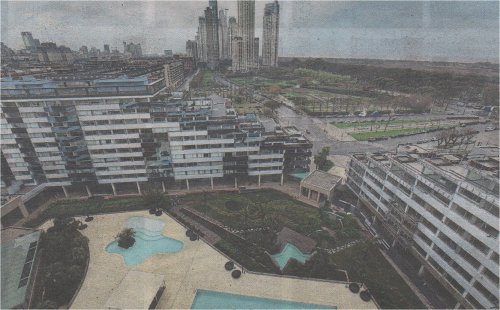

El mercado de oficinas es el que cosechó para este año la mayor cantidad de ilusiones. En él no sólo reparan desarrolladores, agentes inmobiliarios sino también inversores y usuarios finales. Y no es para menos, los analistas del sector prevén que este nuevo período se presentará como el tan esperado momento de despegue que incluirá el lanzamiento de una buena cantidad de proyectos impulsados en gran parte por la creciente demanda.

“Habiéndose normalizado el mercado cambiario, resuelto el conflicto con los holdouts, y la búsqueda del equilibrio fiscal por medio de un plan de reducción del gasto público el panorama económico es alentador y la evolución de la economía tendrá un efecto positivo, aunque no inmediato. El establecimiento de políticas económicas claras, que buscan un entorno más saludable, han generado expectativas sobre la recuperación de la inversión extranjera, lo que también podría contribuir al retorno del crecimiento”, sostiene Eduardo Prassolo, responsable de la división oficinas de Adrián Mercado.

Adrián Milberg, gerente de Marketing de Baigún Operaciones Inmobiliarias es más precavido y relata que “luego de un impasse, tímidamente el mercado de oficinas comienza a recomponerse. Es por eso que en el sector nació el optimismo. Además, hay que sumar el envión que aportará el despertar de las inversiones y el blanqueo de capitales”, coinciden Milberg y Eduardo di Buccio, research manager de CBRE.

Esto significa que el mercado estará potencialmente activo y los desarrolladores que ya han iniciado sus proyectos estarán mucho mejor posicionados a la hora de absorber la demanda futura. “Pero como el desarrollo de un edificio de oficinas es lento, no dura menos a 24 meses y la respuesta a demandas de superficies amplias no suele ser rápida, la consecuencia más lógica es una baja , sensible de la tasa de vacancia que generará un aumento en los valores de alquiler del m2. Probablemente, hacia fines del 2017 lleguemos a recuperar los precios históricos en dólares. Si éste escenario se cumple, las rentabilidades en este segmento del negocio inmobiliario serán sumamente atractivas, incluso a nivel global. Justamente por ésta perspectiva, hay fondos de inversión extranjeros que ya han hecho acuerdos con desarrolladores locales con el fin de explorar y desarrollar nuevas áreas comerciales, específicamente enfocados en oficinas corporativas y grandes clusters logísticos. Estas asociaciones estarán fuertemente activas a partir de este año”, interpreta Juan Pablo Gutiérrez, consultor inmobiliario, especializado en oficinas corporativas.

“Otra de las características de los próximos meses será la recuperación de edificios del centro porteño previamente liberados por entidades bancarias que buscarán mudarse a nuevas oficinas ubicadas en la zona de Catalinas”, comenta Domingo Speranza, presidente de Newmark Grubb Bacre.

Para Milberg los rubros animadores de esta nueva etapa serán las Pymes -que buscan departamentos de dos y tres ambientes para instalar sus oficinas en edificios aptos profesionales-, las empresas de servicios y las compañías mineras y agropecuarias que han crecido mu-ho en sus demandas de oficinas en los últimos meses. A ello habría que sumarle la demanda de firmas de tecnología y las empresas dedicadas al consumo masivo.

Los escenarios

Para Hernán Castro, brokerde Cushman & Wakefield, el corredor norte como el eje de la Panamericana y las proximidades al DOT continuarán convocando a los desarrolladores. “Quizá actualmente sea el submercado con más proyectos en ejecución” , afirma.

“Otro lugar que es blanco de todas las miradas es el terreno del Club Tiro Federal, allí muchos son los desarrolladores que aspiran a quedarse con ese espacio”, analiza Juan Farola, de Colliers Intenational.

Para Gutiérrez la ciudad de Buenos Aires sigue los pasos de las grandes urbes del mundo: la descentralización. “Por ese motivo seguirá profundizándose la migración hacia corredores de la zona norte de la capital Federal y del Gran Buenos Aires en donde la oferta inmediata de m2 estará a la altura de los estándares que demandan actualmente las compañías que tienen en proyecto su relocalización. Claramente las zonas premium de la capital también serán las que reciban más demandadas”, coinciden Gutiérrez y Mariana Stange, directora de la división de oficinas de LJ. Ramos.

Las propuestas

Entre las novedades que se esperan para este año se encuentra el proyecto de IRSA que se entregará a fin de año. “Este es un edificio con mucha historia, se trata de la antigua fábrica de lámparas Philips, en el barrio de Saavedra próximo al DOT, que actualmente se encuentra en proceso de reciclaje para convertirlo en un complejo de oficinas clase A, el cual preservará su carácter industrial. Esta obra de más de 25.000 m2 rentables ofrecerá plantas de 3500 m2 y contará con la presencia de la empresa Mercado Libre entre sus ocupantes”, explica Castro.

No muy lejos de allí, en Núñez, se destaca otro de los proyectos que está en proceso de ejecución: Centro Empresarial Libertador. “Un complejo de Raghsa que tendrá 29 pisos de altura y contará con 60.000 m2 rentables, con plantas promedio de 2500 m2. El edificio tendría certificación LEED Gold, cumpliría con normas NFPA contra incendio y de salir ahora al mercado de alquiler su m2 rondaría los US$ 34”, adelanta Di Buccio.

Prassolo aporta otros proyectos entre los que se destacan: Madero River Side, en Puerto Madero; Line Park Office, en Palermo Chico, y Carlos Pellegrini al 700, en el corredor de la avenida 9 de Julio. Desde Baigún existen varias propuestas de oficinas con estudios profesionales pero se destaca una torre de 30 plantas que estará ubicada en la esquina de de Corrientes y Paraná con un frente de casi 50 metros. “Este será un edificio inteligente con terminaciones de alta calidad ubicado en una zona que siempre se encuentra vigente y que tiene una demanda constante”, comenta Milberg.

Cuestión de precios

Los valores para este año arrancarán a partir de los US$ 27/m2 para los proyectos clase A; mientras que los de Clase A+ se ubica entre los US$ 30 y los US$ 35/m2. Las rentas anuales actualmente se encuentran alrededor del 8 por ciento, aunque el mercado espera que ese retorno oscile entre el 10 y el 12 por ciento en dólares. Para la venta, los valores del metro cuadrado de las oficinas más top cotizan cerca de los US$4000, mientras que las de clase A se venden a unos US$ 2500/ m2. Según los especialistas todo está preparado para que este sea un buen año para el sector, pero sólo el tiempo dará su veredicto.

Por Leandro Murciego, Lunes 9 de enero de 2017

Publicado en el suplemento Inmuebles comerciales e industriales del diario LA NACION

Viernes 6 de enero de 2017

Viernes 6 de enero de 2017