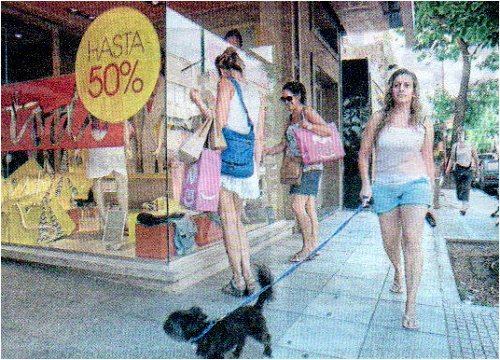

Villa Crespo y Barracas tienen sus propios ejes comerciales; qué pasó con los precios y cómo negocian los propietarios y las marcas las actualizaciones de los alquileres.

El último informe de locales porteños difundido el mes pasado por la Federación de Comercio e Industria de la Ciudad de Buenos Aires (Fecoba) determinaba que el promedio de ocupación en Capital es 91,37 por ciento. Si bien no hay relevamientos estadísticos oficiales específicos del movimiento comercial y vacancia de locales en los focos que concentran negocios del tipo outlet, al circular por estos ejes queda en evidencia que no escapan a la realidad de la actividad comercial general.

Según afirmaron desde la inmobiliaria LJ. Ramos, los niveles de ocupación en los focos de outlets vienen en paulatino descenso con una vacancia que promedia entre 7 y10 por ciento, derivada de la caída de sus ventas, que ronda el 30 por ciento. Ello implica renegociar entre propietarios e inquilinos los valores de los alquileres dado que, a diferencia de los locales en zonas comerciales principales, si un local allí queda vacío no se encuentra fácilmente un nuevo ocupante.

“Los propietarios dicen que los inquilinos tuvieron una baja de entre 20 y30 por ciento en ventas. Esto acarreó que cuando este año hubo que subir los alquileres no lo hicieran a la par de la inflación. En estas zonas las rentas se incrementaron en promedio el 20 por ciento, lejos 30-35 por ciento que subieron los valores en los focos comerciales de Capital. Se pusieron de acuerdo entre propietarios y empresas como para que los outlets no se encuentren tan apretados”, detalló Miguel Grehan, director de la división locales de esa inmobiliaria.

Si bien hay variaciones entre las fuentes consultadas, los valores de los alquileres en estas zonas están dentro de un rango de US$ 25/40 por m2. Estos precios están lejos de los que se pagan sobre la avenida Santa Fe donde la renta promedio es de US$ 50/m2 o en la peatonal Florida donde trepahasta US$ 70/m2. Pero, para los comerciantes la situación es apremiante y reclaman mayor contemplación. Camilo Alan, inquilino en varios locales ubicados sobre las calles Gurruchaga y Aguirre; y en las avenidas Córdoba y Scalabrini Ortiz, afirmó que “hay bastantes locales que se están vaciando. Los alquileres siguen aumentando con la inflación y la venta cayó entre 30 y 50 por ciento. La zona había crecido pero con el cambio de Gobierno empezó la estanflación”.

Además de poseer negocios multimarca en Villa Crespo, Alan es presidente de la Cámara de Comerciantes de Palermo Viejo y miembro de Fecoba. Inquieto, contó que se está reuniendo con los propietarios de la avenida Córdoba “para pedirles que por lo menos bajen el alquiler por un año” para poder mantenerse allí porque “si tienen que cerrar pasará lo que sucedió en Munro que tuvo una época de auge y después quedó como zona muerta”.

En foco

La avenida Córdoba entre Julián Álvarez y Serrano así como la avenida Scalabrini Ortiz en el entorno de cruce de ambas arterias fueron pioneras en la instalación de este tipo de locales en Villa Crespo. Luego la búsqueda de un perfil diferencial de outlets de las marcas líderes de indumentaria, calzados y accesorios hizo que este formato se extendiera hacia la intersección de las calles Aguirre y Gurruchaga. ” Esta fue la zona que más creció. Llegaron a instalarse más de 150 primeras marcas. Con el cambio de Gobierno, la zona comenzó a resurgir y está en proceso de recuperación no sólo en lo textil sino también en el ámbito gastronómico. De a poco se van cubriendo los locales vacíos y la expectativa es positiva”, consideró Diego Migliorisi, socio gerente de la inmobiliaria que lleva su apellido.

En tanto, Marcelo Goldstein,director de Goldstein Propiedades, agregó: “La explosión que generó el surgimiento de los outlets con grandes cadenas y marcas de renombre internacional trajo un crecimiento que se acompañó con mayores servicios ya que se recibe la visita de turistas internacionales y público en general”.

Sin embargo, que actualmente exista un 7 por ciento de locales vacíos en esta zona “es una baja importante para lo que es outlets porque generalmente estaban con ocupación al 100 por ciento”, según puntualizó Grehan. También se sumó la mirada de Alejandro Schiaffino, responsable de la división Locales de la firma Adrián Mercado: “Los comercios en zonas de outlet presentan una situación similar a la de los otros focos, con vacancias en sus corredores principales, como la avenida Córdoba y la calle Aguirre; la intersección de las calles Herrera y California en el Distrito de Diseño de Barracas para el rubro indumentario. Las bajas en el consumo afectaron a los distintos segmentos del mercado, generando rotación y vacancia de inmuebles comerciales”.

En cuanto al valor de compra de negocios en Villa Crespo, Goldstein informó que oscila en 8000 US$ /m2 mientras que Grehan de LJ. Ramos estimó que para adquirir un buen local se necesita entre US$ 3000 y US$ 4000/m2, aunque aclaró que todo depende de la superficie y medidas que tenga el local, la ubicación, el frente, las expensas, el espacio aéreo y de cómo sea la cuadra en que se emplaza, entre otras variables. A modo comparativo, el valor asciende a 10.000 US$ /m2 en los corredores comerciales convencionales mejor posicionados.

La rentabilidad se estima entre 4 y 6 por ciento anual, acorde a su valor de venta. “Cada cuadra tiene un precio distinto pero ese es el promedio”, finalizó Migliorisi.

Por María Eugenia Usatinsky, Lunes 29 de noviembre de 2016

Publicado en el suplemento Inmuebles comerciales e industriales del diario LA NACION