Pese a la tendencia general a la baja de los precios, debido al aumento en la vacancia, la capital argentina se mantiene por encima del resto de las grandes metrópolis sudamericanas.

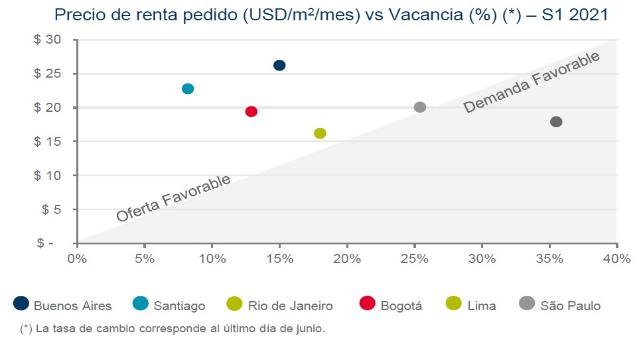

Con un precio de alquiler pedido promedio de 26,2 USD/m2, medidos en dólares BNA, las oficinas premium de Buenos Aires continúan siendo las más caras en comparación con otros mercados de las principales ciudades de Sudamérica, según el informe del primer semestre de 2021 elaborado por Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

Luego le siguen en orden decreciente Santiago de Chile con 22,8 USD/m2 San Pablo y Bogotá con 19, 4 USD/m2, Río de Janeiro con 17,3 USD/m2 y Lima con 16,3 USD/m2,,que casi no ha sufrido cambios.

“En cuanto a la vacancia, la delantera la lleva Río de Janeiro con 35%, donde se ha adoptado recientemente el modelo híbrido de oficinas y algunas empresas han dejado la ciudad. Le siguen San Pablo, con 25%, Lima con 18%, Buenos Aires con 15,1%, Bogotá con 12,9% y Santiago con 8,2%”, comentó Lucas Desalvo, gerente de Investigación de Cushman & Wakefield.

Bogotá fue la única de estas seis ciudades con absorción neta positiva en el primer semestre: 12.012 m². Mientras tanto, Río de Janeiro culminó el período con -9.841 m² pero mostrando una recuperación en el segundo trimestre; en Lima la absorción neta fue de -19.808 m2; en Buenos Aires de -30.950 m²; en San Pablo de -35.520 m² y en Santiago de -37.193 m².

Según el informe, para la segunda mitad del año se espera que, con un avance en el plan de vacunación y el fin del período invernal, se den mejores condiciones para una vuelta paulatina a los espacios de trabajo. José Viñas, director de Brokerage de la compañía en Argentina, comenta que ya algunas empresas están organizando el retorno y se está viendo más movimiento en el mercado. Inclusive algunas compañías están evaluando mudarse hacia zonas periféricas para estar más cerca de donde viven sus colaboradores.

LO QUE VIENE

A la hora de observar cómo seguirá creciendo cada mercado, en Buenos Aires la superficie actual en construcción es de 206.682 m2, de los cuales el 18% se entregará a fines de 2021, el 57% durante 2022, y el 25% restante estaría terminado para 2023.

Río de Janeiro sumó 367.807 m2 programados para entrega hasta el 2030, decisión alineada con los cambios en la vacancia que experimenta en este momento. Con 1,1 millones de metros cuadrados terminados desde 2015, San Pablo está ahora preparada para la recuperación del mercado de oficinas, también con miras a completar 446.627 m² antes del 2030.

El futuro de la continuidad de los proyectos con fecha de entrega este año en Santiago es incierto, dado el contexto de bloqueo, alza de precios y retrasos. En 2021 se espera la entrada al mercado de 116.189 m². Bogotá cuenta con 154.125 m² de oficinas Clase A en construcción. De estos, solo se entregarán 18.825 m² en el segundo semestre del año. En tanto, la ciudad tiene 622.095 m² de proyectos propuestos próximos a iniciar. Por último, Lima tiene al cierre del primer semestre del año 115.630 m² en construcción, y se espera que el 50% de esta superficie se entregue durante 2021-2022.

Jueves 2 de Septiembre de 2021

Publicado en Indicadores y Finanzas de www.areas-digital.com.ar