El mercado inmobiliario vive un momento delicado: escasas ventas, fluctuación del dólar, las elecciones.

El mercado inmobiliario vive un momento delicado: escasas ventas, fluctuación del dólar, las elecciones.

La crisis del mercado continúa sin encontrar el camino de salida o el impulso necesario para revertir el contexto actual, a más de 3 años transcurridos. Los tiempos preelectorales la vuelven a someter a una encrucijada.

Dólar y elecciones

En julio volvió a despertarse el dólar blue, que llevaba meses con una cotización sostenida. Esta suba, que alcanzó los $15 pesos argentinos, lo posicionó como el mes de mayor alza del año, algo que no llama la atención, al estar próximos a las elecciones.

Lo movimientos en la cotización del dólar paralelo repercuten en la economía en general de nuestro país, y está claro que, en el mercado inmobiliario, mucho más aún, siendo inevitable no reconocer su impacto en el sector.

Panorama General

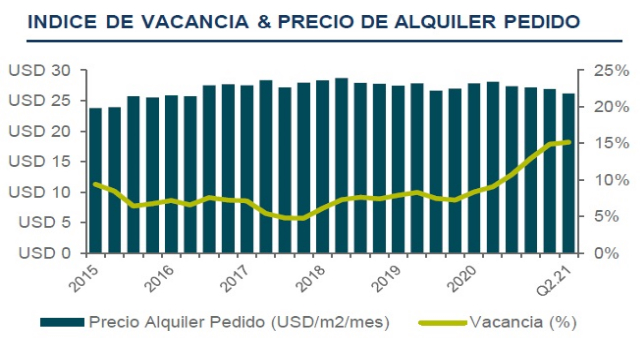

Hoy vivimos en un mercado que sigue frenado, pese a que la cantidad de escrituras registradas en el mes de junio, tanto en la ciudad como en la provincia de Buenos Aires, muestran un leve incremento con respecto a mayo.

Este dato “positivo” no esconde la realidad. La cantidad de operaciones de compraventa registradas marcan un mínimo movimiento, alcanzando los niveles más bajos de los últimos 20 años, situación que evidencia un mercado retraído y sin confianza.

Ante este panorama, es muy probable que cuando se presente el relevamiento del mes de julio en cantidad de escrituras registradas, se observe nuevamente un retroceso cuya explicación será el impacto de la inestabilidad cambiaria del mes pasado, que provocaron que muchas decisiones de inversión se posterguen a la espera del famoso “ver qué pasa”, frase lamentablemente muy usada por los argentinos.

Esta situación no impacta de igual manera en la franja de los usados que en la construcción o en la venta de los inmuebles a estrenar; sin dudas el golpe más fuerte lo recibe el usado, que continúa siendo el más afectado dentro del escenario que plantea el mercado actual.

Franja de los usados

El inmueble usado no logra continuidad en las ventas, pese a que los valores siguen con la tendencia a la baja; tal se muestra en un estudio de la consultora Reporte Inmobiliario, comparando el metro cuadrado de una vivienda usada en CABA, que en mayo de 2019 costaba 2.367 dólares y ahora cuesta 1.732 dólares, lo que representa una caída del 26,8% en GBA. En el interior del país, las bajas fueron mucho más pronunciadas, llegando a un 32,9%, con el metro cuadrado a 1.502 dólares y a un 39,5% con un metro cuadrado a 973 dólares respectivamente.

Esta baja de precios está impulsada por las fluctuaciones del dólar y principalmente por el sobre stock de inmuebles ofrecidos a la venta, que no es acompañado por la demanda, y que ante la incertidumbre y la desconfianza se retrae.

El pequeño porcentaje de compradores está compuesto por quienes tienen los dólares guardados y ven en este momento la oportunidad de negociar mucho más favorablemente. Por consecuente, las brechas entre el valor de publicación y el de cierre se acrecentaron. Aquellos inmuebles que llevan un tiempo prolongado como ofrecidos son los que reciben contraofertas mucho más agresivas, y los propietarios que necesitan vender están dispuestos a escuchar estas ofertas.

Impacto en la construcción y a estrenar

El lado B de esta historia lo representa la construcción que, nuevamente, ante la brecha cambiaria y aun teniendo en cuenta que el costo de la construcción viene aumentando sostenidamente desde noviembre de 2020 y acumula en los primeros seis meses de este año un incremento del 27,3%, continúa siendo una excelente oportunidad.

Esta brecha cambiaria juega a favor para el sector de la construcción, incentivando la demanda. A modo de ejemplo, hoy construir una casa de 300 m2 en un barrio cerrado tiene un costo de UD$ 389.131 dólares, tomando la cotización del dólar blue, en tanto para construir la misma casa en el año 2017 se necesitaban UD$ 578.369 dólares, es decir que, por la devaluación de la moneda, hay una diferencia favorable en esta época de UD$ 189.238 dólares.

La misma situación se puede ver en los emprendimientos a estrenar o en pozo. Con una cotización en alza, se necesitan menos dólares para comprar más metros y a su vez los valores de este tipo de inmuebles son más flexibles a la baja, pudiendo acomodarse mucho mejor al contexto actual, atrayendo mayor demanda.

Conclusión

Hoy el sector se encuentra operando en crisis, donde encontramos al inversor manejándose con prudencia, expectante y con un mínimo movimiento generado por oportunidades que se presentan dentro de este marco.

Los meses por delante no dan indicios de una película diferente, son épocas netamente electorales, que generan mayor incertidumbre y lo que ocurra dependerá en mayor medida de la estabilidad cambiaria y las medidas económicas.

En este escenario sólo se puede alcanzar la recuperación implementando una política de créditos accesibles para la clase media.

Por Vanesa Armesto: Editora periodística de Real Estate Data. Periodista y Corredora inmobiliaria matriculada de Cucicba. Matrícula 1413. Con una trayectoria de 20 años en el mercado inmobiliario.

Martes 3 de Agosto de 2021

Publicado en Real Estate Data