Al cierre del 2020, los precios acentúan una tendencia a la baja. El norte del Gran Buenos Aires es el de peor desempeño, mientras que la zona norte de la Capital registró una baja del 2,2%, acumulado anual.

Son algunas de las precisiones que surgen del informe de LJ Ramos, que incluimos. Al analizar la evolución del mercado durante 2020 se destaca que a lo largo del año las empresas vieron modificarse su nivel de actividad que, en general, dejó dimensiones de negocio más reducidas. Estas nuevas condiciones de mercado generaron decisiones sobre los espacios de trabajo que terminaron por erosionar la salud de los indicadores del mercado de oficinas clase A.

En medio del estado de pandemia, las empresas iniciaron procesos de evaluación de la superficie de oficinas requerida, en comparación con la ocupada, lo que tuvo su reflejo no sólo en la búsqueda de nuevos espacios sino también sobre el contratado. El incierto rumbo económico y político del país, produjo que la demanda de oficinas se retraiga y permanezca a la espera de una coyuntura que aporte más certeza.

Se observa cierto interés sobre oficinas que requieran poca inversión de entrada para establecerse, priorizando la reducción de costos fijos a la hora de emprender movimientos corporativos, mientras que la tendencia hacia localizaciones policéntricas continúa débil.

La liberación de superficie por parte de los inquilinos, aceleró su ritmo de crecimiento al cierre del 2020, lo que resultó en un aumento de la oferta que impulsó una vez más el crecimiento de la tasa de vacancia. En este contexto adverso, con exceso de superficie disponible, y una extensión cada vez mayor del plazo transcurrido para que vuelvan a ser ocupadas, los propietarios de oficinas se volvieron más permeables a evaluar ofertas con mayor margen de negociación sobre el precio pedido; lo que acentuó su tendencia a la baja. En paralelo, se observó también una mayor flexibilidad de los mismos, sobre las condiciones contractuales exigidas a inquilinos.

En positivo, y resultado de la imposibilidad de las empresas de acceder al mercado cambiario para resguardar y dolarizar sus excedentes en pesos, tal como sucedió en el período 2011-2015, volvió a reactivarse la compra-venta de oficinas. Grandes operadores aprovecharon el interés sobre sus activos para optimizar su cartera de propiedades y obtener liquidez.

OFERTA

Al cierre del 4to trimestre la superficie disponible se incrementó un 26% respecto del trimestre anterior, resultado del extraordinario crecimiento de la superficie liberada (+57% respecto del trimestre anterior), cifra que impulsó el crecimiento de la tasa de vacancia (+2,9 puntos porcentuales) hasta el 14,2%.

Por zonas, el mayor incremento de vacancia se produjo en la zona Norte de CABA (+6,8 puntos porcentuales) y zona Norte del GBA (+4,2 pp), resultado de la liberación del edificio Blas Parera 31 en el corredor Panamericana, por parte de la principal empresa de Coworking del país

DEMANDA

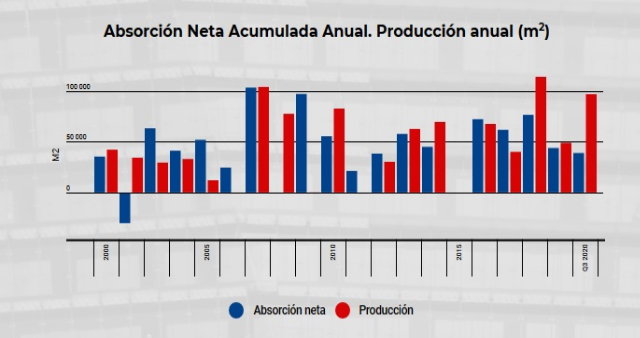

El 4to. trimestre del año contabilizó una absorción neta negativa de 42.430 m2, cifra que erosionó aún más la extraordinaria absorción neta alcanzada en el primer trimestre del año (69.200 m2), dejando un acumulado anual negativo de 6.327m2, en comparación con los 78.800 m2 alcanzados en 2019. La superficie alquilada del trimestre fue de 4.900 m2, y la mayor parte de las transacciones se dieron en el corredor Panamericana.

PERSPECTIVAS

Para los desarrolladores el desafío será continuar con el avance de proyectos en un mercado con una demanda en retroceso producto de la incertidumbre que genera el rumbo económico y político del país, sumado a la demora de la vuelta a las oficinas, hasta tener un panorama sanitario más claro.

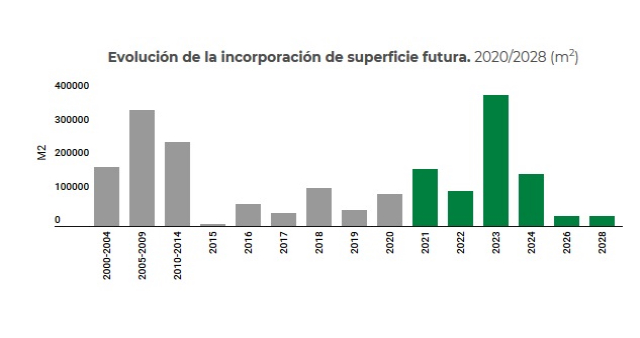

Se estima que para el primer trimestre del 2021 entren al mercado 59.000 m2 correspondientes a los edificios Lex Tower, en submercado 9 de Julio; y WORKO en el corredor Panamericana, ambos actualmente retrasados por la suspensión de la construcción durante el confinamiento.

Del total de la superficie en construcción el 34,9% se encuentra en el corredor Panamericana, un 19,3% en el submercado Catalinas, un 14,4% en el Polo Saavedra y 13,9% en el submercado Retiro-Plaza San Martín.

El mercado cuenta con 853.000 m2 en proyecto y construcción que se estima finalicen de manera dosificada para preservar indicadores saludables, cifra que podría incrementar el inventario un 58,8% para 2030 y respecto del actual.

Lunes 22 de marzo de 2021

Publicado en Indicadores y Finanzas de www.areas-digital.com.ar