Los aumentos siguen por encima de la inflación aunque redujeron la tasa con relación a la comparación interanual del trimestre anterior. Resultados del relevamiento trimestral de departamentos usados que Reporte Inmobiliario realiza desde el año 2009

Los alquileres de los departamentos en la ciudad de Buenos Aires, continúan aumentando por encima del índice de inflación acumulado. Mientras que la inflación interanual medida por INDEC entre octubre de 2021 y el mismo mes de 2020 fue del 52,1 %, los departamentos usados que se ofertan en alquiler aumentaron el 57,45 % en promedio para el caso de los de un dormitorio y el 53,82 % para las unidades de 3 ambientes.

El valor medio de toda la ciudad para departamentos de 2 ambientes usados supero en noviembre de 2021 los $ 32.000, mientras que las unidades de 3 ambientes cotizan en promedio no menos de $ 10.000 por encima.

En la comparación interanual de incrementos desde el 2009, año de inicio de la serie de valores de alquileres de Reporte Inmobiliario, noviembre 2021 muestra el mayor aumento de los 12 años comprendidos desde el inicio del relevamiento.

A pesar de la pandemia, las oficinas muestran una ventaja sobre los departamentos, con un retorno del 5% anual, aunque todavía es bajo debido a la brecha entre el valor de transacción en dólares y el precio de alquiler pagado, en la mayoría de los casos, al tipo de cambio oficial.

Para quienes reciben ingresos en pesos, resulta una problemática típica de procesos inflacionarios, estimar el rendimiento de los pesos ante el permanente impacto de la suba generalizada de precios. El mercado inmobiliario no es ajeno a dicho fenómeno, ya que la mayoría de contratos suelen estar en pesos. Para dotar de mayor claridad al sector, Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, y Reporte Inmobiliario, medio especializado del sector, realizaron este informe para cruzar los precios de alquileres mensuales de oficinas y departamentos, ajustarlos por inflación y ver el rendimiento real de cada segmento.

Para realizar este estudio, se comparó en el caso de las oficinas, el valor promedio de alquiler solicitado en el mercado CBD (zona céntrica), compuesto por los submercados 9 de Julio, Catalinas-Plaza Roma, Centro Sur, Microcentro, Puerto Madero y Retiro-Plaza San Martín; en tanto que para el mercado residencial se utilizó como referencia el valor promedio de tres zonas: Barrio Norte, Belgrano y Palermo, para departamentos usados de 2/3 ambientes estándar sin amenities. En ambos casos, los datos (correspondientes al período 2014-Q3 2021) fueron ajustados por inflación al cierre del tercer trimestre de 2021.

PRECIOS ALQUILER OFICINAS

Desde 2014 hasta el tercer trimestre de 2021 el valor del alquiler de las oficinas experimentó, previo ajuste por inflación, una apreciación del 51%. Dentro del mismo período, el mercado de departamentos sufrió una depreciación del 2%.

En cuanto a la coyuntura actual, el plano interanual muestra que el incremento en el mercado de oficinas fue un 27%. Sin embargo, luego de ajustar por inflación, el saldo termina siendo negativo con una depreciación de 17%, lo cual responde a la erosión causada por la estabilidad del tipo de cambio oficial frente a la inflación. En el mismo período, la tasa de vacancia pasó del 10,7% al 14,3%, aunque es importante remarcar que en los últimos nueve meses se mantuvo estable.

PRECIO ALQUILER DEPARTAMENTOS

En tanto, en el precio de alquiler pedido para departamentos se registró un incremento del 59% anual, llegando a la cifra más alta desde 2009, año de inicio del análisis. Al deflacionar los datos, se observa una apreciación del 5% en el mismo período, de modo tal que el saldo termina siendo positivo para el sector.

En lo transcurrido de 2021 se advierte que la estabilidad en el tipo de cambio y la correlación directa con la renta de las oficinas produjeron una disminución en el precio medido en pesos argentinos. Por el contrario, el precio pedido de los departamentos está levemente por encima de la inflación y claramente sobre el tipo de cambio, mostrando un rendimiento superior al esperado.

RENTABILIDAD ANUAL DE AMBOS ACTIVOS

Respecto de rentabilidad anual de ambos activos, si bien los dos se encuentran en una fase de decrecimiento, “el tercer trimestre muestra un panorama alentador para el mercado de oficinas”, afirmó Lucas Desalvo, gerente de Investigación de mercado de Cushman & Wakefield. “En lo transcurrido del año la vacancia se mantuvo en un promedio de 14,3%, deteniendo el ritmo alcista causado por la pandemia. A la vez, la estabilidad en el tipo de cambio causó un impacto del alquiler pedido medido en pesos, ya que ajustada por inflación arrojó una variación negativa de 17%”.

Por su parte, José Rozados, presidente de Reporte Inmobiliario señaló: “Por primera vez en los últimos 12 años se ve un incremento tan importante en el precio pedido de los departamentos. La Ley de alquileres y el DNU de congelamiento de precios promovieron un aumento del riesgo para los propietarios. Como consecuencia, gran cantidad de inmuebles salieron del mercado, y quienes asumieron el riesgo pretendieron una mayor cobertura por precio avalada por el efecto de una menor oferta y las condiciones de mercado”.

Jueves 25 de Noviembre de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

El bimestre septiembre-octubre de 2021 mostró un 59,4% de aumento en la cantidad de locales vacíos, según un relevamiento de la Cámara Argentina de Comercio y Servicios.

Los datos del último relevamiento de la Cámara Argentina de Comercio y Servicios – CAC arroja como resultado que durante el quinto bimestre de 2021 se detectó un total de440 locales en venta, alquiler o cerrados en las áreas relevadas, equivalente a un 59,4%, en relación al bimestre previo a la pandemia.

En cuanto a la última medición, correspondiente al periodo julio-agosto, se vio un leve incremento del 1,6%, ya que en ese momento los locales vacíos sumaban 433.

El análisis específico de la situación de los locales ofrecidos en alquiler y en venta, muestra que en el primer caso hubo una suba del 59,2%, en cuanto a la cantidad de los que se ofrecían previo al inicio de la pandemia, y en relación a los que se ofrecían en venta, este último periodo evaluado arroja un incremento del 162%.

La CAC realizó este estudio teniendo en cuenta el comportamiento de este tipo de inmuebles en las principales arterias comerciales de la Ciudad de Buenos Aires. En este sentido, aquellas avenidas que evidenciaron aumento de vacancia son: Córdoba (4000-5300); Pueyrredón (0-1200); Santa Fe (700-5300); Rivadavia (2000-2800; 4900-5400; 6300-7400; 11000-11600); Corrientes (200-6800) y en la peatonal Florida. Como contrapartida, las avenidas Corrientes (200-6800) y Avellaneda (2800-3800), mostraron una leve baja de locales vacíos durante el bimestre. Tomando como base el estudio llevado adelante por la Cámara Argentina de Comercio, la Federación de Mayoristas y Proveedores del Estado de la Provincia de Buenos Aires (FEMAPE), realizó un relevamiento en la Ciudad de La Plata, el cual mostró un total de 91 locales en desuso. Esta cantidad equivale a un aumento del 71,1% en los meses de septiembre –octubre en relación al relevamiento realizado previo a la pandemia. Como dato positivo, en cuanto al último bimestre analizado, se evidencia una caída del 7,1% de locales desocupados, mostrando una leve recuperación.

Por Vanesa Armesto: Editora periodística de Real Estate Data. Periodista y Corredora inmobiliaria matriculada de Cucicba. Matrícula 1413. Con una trayectoria de 20 años en el mercado inmobiliario. vanesa@realestatedata.com.ar Martes 9 de Noviembre de 2021 Publicado en Real Estate Data

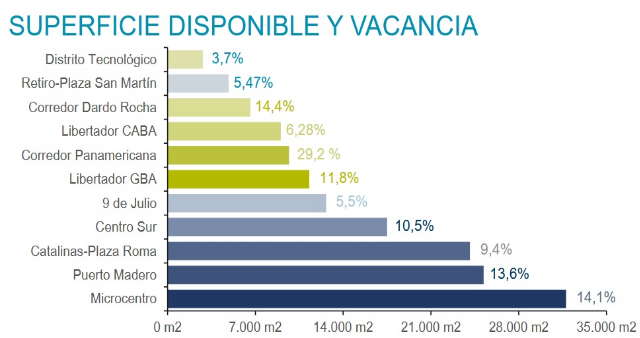

A pesar del aumento general en la vacancia de oficinas clase B, hay un submercado que tiene su propio ritmo y todavía mantiene sus oficinas ocupadas: el Distrito Tecnológico.

Según un informe que mide el comportamiento del mercado de oficinas clase B de Buenos Aires elaborado por Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, en el tercer trimestre de 2021, la vacancia continuó su tendencia alcista, llegando al 10,1%. Esto representa un incremento del 44% en comparación con el mismo trimestre del año anterior.

Sin embargo, si se analiza en detalle el comportamiento y los indicadores de cada submercado, se pueden observar que algunos presentan características especiales.

Carolina Wundes, analista de investigación de mercado de Cushman & Wakefield, señala: “Este trimestre incorporamos al análisis de oficinas corporativas, el submercado Distrito Tecnológico dentro del área no céntrica (NON CBD). Esta zona es la tercera con mayor cantidad de metros cuadrados de oficinas (75.061 m2) y cuenta la vacancia más baja del mercado, con 3,7% equivalente a 2.811 m2 disponibles para las empresas que quieran instalarse allí”.

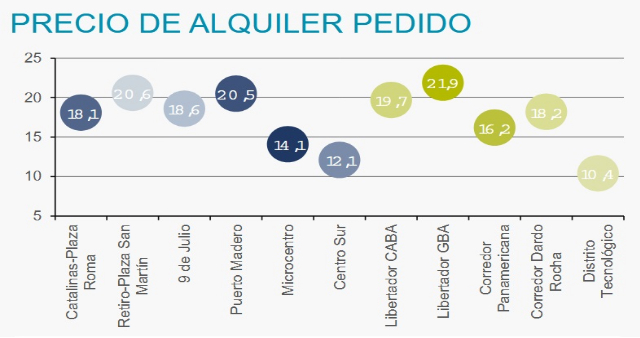

“En este contexto general de altas vacancias, lo que está sucediendo en Parque Patricios, una zona alejada del centro, que alberga mayormente a Pymes, del rubro tecnológico, y con precios de alquiler bajos (US$/m2 10,4), afianza una tendencia a la descentralización que podría replicarse en otras zonas periféricos. En el otro extremo, los submercados que presentan mayor superficie disponible, se encuentran en el área céntrica (CBD) y son Microcentro con 31.773 m2, Puerto Madero con 25.197 m2 y Catalinas-Plaza Roma con 24.103m2 “, inda Wundes.

Por otro lado, Juan Querol, bróker de la compañía comenta: “En estos últimos meses estamos ante una ventana de oportunidad para que las empresas puedan hacer un salto cualitativo en sus oficinas, lo que en el mercado se llama “fly to quality”. Esto significa que, en algunos casos, hoy la brecha del precio de alquiler de un edificio clase A y uno clase B es menor, por ende, las empresas pueden reubicarse en edificios de mejor calidad, con mejores servicios. Más allá de lo circunstancial es importante destacar que, en este contexto de cambios en las formas y modos de trabajo, las empresas van a seguir necesitando sus oficinas y los colaboradores un lugar para ir a trabajar, reunirse, reencontrarse. El desafío para las compañías es estar en la superficie correcta para esta nueva modalidad y buscar la manera de hacer más efectiva la inversión en real estate buscando la mejor relación precio – calidad.”.

Jueves 11 de Noviembre de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

El proyecto se presentó la semana pasada en la Legislatura y contaría con fuerte apoyo. Acceso al proyecto de ley completo.

A finales de 2018 la Legislatura de la Ciudad Autónoma de Buenos Aires sancionó la Ley 6062, también llamada de Plusvalía Urbana; esta estableció un impuesto a las parcelas que obtuvieron una “ganancia” por los cambios normativos del Nuevo Código. Este nevo Código en general expandió las superficies edificables en toda la Ciudad.

La nueva ley previó como “compensación” que quienes obtuvieron una constructibilidad adicional a partir de la implementación del Nuevo Código abonen este impuesto (Plusvalía), el cual desde sus inicios fue de difícil entendimiento en lo práctico.

La plusvalía oscila, según la zona, entre el 10 y el 35% de la incidencia valuada por el GCBA por los metros de más que se podrían desarrollar con el nuevo Código Urbanístico en la actualidad. El nuevo proyecto que es impulsado por el bloque radical y que contaría con apoyo de Cambiemos quiere llevar el impuesto al 100% en todas las zonas de la ciudad. Eso significaría que por ejemplo en la zona Sur de la Ciudad, donde era 10%, la plusvalía subiría 10 veces y en las zonas premium se triplicaría.

Directivos del sector confirmaron a RI que se llevarán a cabo mesas de trabajo con el GCBA para evaluar la propuesta en profundidad antes de que sea aprobada en la legislatura.