La carga impositiva es relevante para atraer capitales extranjeros en el sector, pero el constante cambio de las alícuotas que se pagan a lo largo de un proyecto inmobiliario genera incertidumbre y afecta la toma de decisiones.

La presión fiscal sobre el sector de la construcción en Argentina es alta, pero se mantiene por debajo del resto de los protagonistas de América latina. Los desarrollistas locales se quejan de la incertidumbre sobre el nivel de las alícuotas, ya que los impuestos cambian en el medio de un desarrollo e impiden prever los costos de un proyecto.

La actividad sigue adelante porque, como siempre, el que sufre el impacto es el consumidor, si el constructor puede cargar el aumento impositivo al precio de venta. Marcelo Capello, vicepresidente del IERAL de la Fundación Mediterránea, explica a Áreas Globales que sobre una empresa desarrolladora recaen el impuesto al valor agregado (IVA), a las ganancias. sobre los ingresos brutos (IIBB). de sellos (IS). sobre los débitos v créditos bancarios (IDCB). las contribuciones patronales. el Fondo de Desempleo y la contribución al Registro Nacional de la Construcción.

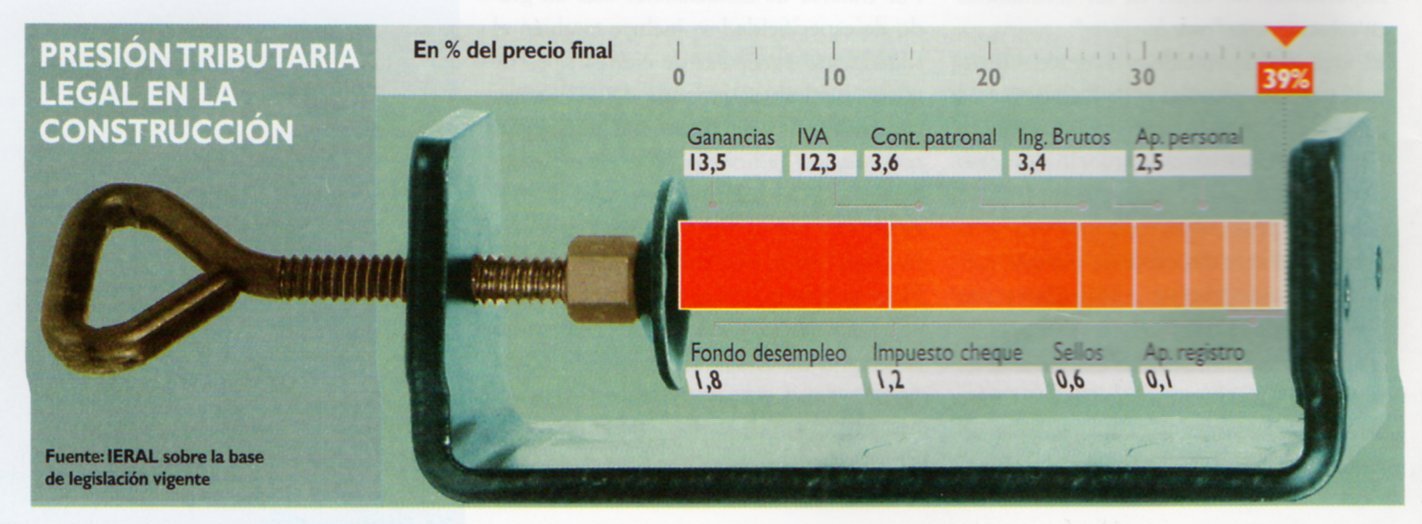

Al concentrarse en la ciudad de Buenos Aires. la presión tributaria total -medidacomo el total de impuestos pagados desde la producción hasta la venta como porcentaje del precio final- es del 39%. A ese porcentaje se llega al sumar el peso del 17,5 % de los impuestos indirectos como porcentaje del precio de venta ( IVA 12,39%, IIBB 3,4%. IDCB l,2%. Sellos 0.6%, el 8% de los cargos e impuestos relacionados con la contratación de mano de obra (aportes personales 25%. contribuciones patronales 3.6% y el fondo de desempleo y registro l.9% y el 13.5 porciento del impuesto a las ganancias.

% de los impuestos indirectos como porcentaje del precio de venta ( IVA 12,39%, IIBB 3,4%. IDCB l,2%. Sellos 0.6%, el 8% de los cargos e impuestos relacionados con la contratación de mano de obra (aportes personales 25%. contribuciones patronales 3.6% y el fondo de desempleo y registro l.9% y el 13.5 porciento del impuesto a las ganancias.

“Como sucede con la mayoría de la producción que se comercializa al interior de las fronteras argentinas. el precio final que deben pagar los consumidores se encuentra incrementado de manera importante por la existencia de impuestos, principalmente los que gravan a las transacciones de manera indirecta, y los que gravan la contratación de trabajadores”, indica Capello.

La imprevisibilidad.

En el caso de la empresa constructora analizada, los impuestos indirectos representan el 45% del total de los tributos pagados, los cargos relacionados con el trabajo explican el 20% de los desembolsos, y el resto es atribuible al impuesto a las ganancias, según detalla el economista.

Este esquema impositivo es aceptado por los desarrolladores inmobiliarios locales.No tienen muchas opciones. Pero lo que molesta especialmente es el cambio de la estructura de costos en el medio de una obra.

“Evidentemente, la presión fiscal es un tema muy importante. Pero más importante es tener las reglas claras de los impuestos antes de comenzar un desarrollo”, comenta Raúl Sáenz Valiente, presidente de la Cámara Empresaria de Desarrolladores Urbanos y director de Creaurban.“Lo que en los últimos años ha pasado es que nos han cambiado las reglas fiscales a lo largo del desarrollo de un proyecto, que lleva de dos a cinco años”, agrega. Se refiere a las alícuotas de IIBB e IS, impuestos que dependen de los municipios y gobiernos provinciales.

Según coincide Lucio Giaimo, socio a cargo de impuestos de la consultora KPMG, en diálogo con Áreas Globales, “por lo general, todos los años las distintas provincias van actualizando IIBB, mientras que los desarrollos duran tres, cuatro o cinco años” Y explica que hasta hace unos años este tributo tendía a desaparecer, sobre todo en actividades generadoras de empleo, pero se restableció en los últimos tres o cuatro años. “Lo más fácil para las provincias, al tener problemas financieros, es aumentar los impuestos”, puntualiza.

Del lado privado, un desarrollador al plantear un negocio no puede evitar el pago de un impuesto. “Pero lo tiene que saber el día uno”, recalca Sáenz Valiente, e indica que hoy, en conjunto, implican un 8% de los costos. “A los inversores les crea dudas.Armar un plan de negocios pensando que van a cambiar los impuestos no es serio.Se deja de ganar”, agrega Sáenz Valiente aunque reconoce que “no traba las inversiones, hace que los accionistas decidan menos rápido, se analiza mucho mas”. La aspiración del directivo es que las alícuotas impositivas se mantengan establespor lo menos durante el proceso de una obra. Para conversar sobre ello, le enviaronuna carta al administrador gubernamental de Ingresos Públicos de la ciudad de Buenos Aires, Carlos Walter, sin respuesta al cierre de esta edición.

Entretanto, una forma de evitar el encarecimiento de la estructura de costos es comprar materiales para la obra sin factura o contratar obreros en negro para evitar el pago de las contribuciones patronales. Así también se puede subestimar el precio de venta en la escritura como se hace habitualmente.En térrninos legales, el desarrollador incluye la sobrecarga de impuestos en el esquema de costos y traslada lo que puede al precio final del inmueble. No obstante, el peso de los impuestos no inhibié la actividad de la construcción en los últimos años. “Pese a esto la construcción ha sido un excelente negocio. No ha sido un impedimento paraque haya proyectos”, dijo Giaimo. Porque los inmuebles son un refugio de valor para los ahorristas argentinos, aunque aumenten de precio. Pero el contador aclara que se acrecienta “el problema del acceso a la vivienda” porque a esas subas se agrega la falta de crédito hipotecario.

Respecto del mundo

Respecto del mundo

Para un inversor no residente en Argentina, la explotación directa de bienes raicesimplica pagar tasas del 21% sobre los ingresos por alquileres; y del 175% al 35%,por las ganancias por enajenación. En Brasil, estos valores se reducen al 15% en ambos casos, pero en Chile suben al 35% y en México, entre el 25 y 30%, según una comparación entre 50 países realizada en enero de 2010 por la red global de asesores impositivos Taxand, ala que pertenece el estudio argentino Brouchou, Femanclez Maclero 6; Lombardi (BFMGLL), sobre la base de que los inversores se ven beneficiados con tratados de doble tributación.

Esta información es relevante porque el desgaste económico que sufren Europa y Estados Unidos aleja a los inversores y los hace volar hacia Asia pacifico y América latina, y Argentina cuenta con una oportunidad muy valiosa para atraer capitales al sector inmobiliario. Una variable a evaluar el destino de la inversión es el impacto de los tributos sobre los costos.“Los impuestos tienen muchísima relevancia. Es una variable mis que integra el riesgo país”, señala Diego Cavanagh, abogado de BFM&L, a Areas Globales.

Para aquellos capitales que realizan una inversión indirecta a través de una empresa local, el análisis de Taxand arrojó que la renta por alquileres tributa un 35%; la ganancia por tenencia de acciones y la retención de dividendos, hasta 35%, y la retención de intereses, de 15 a 35%. En el caso de Brasil, la imposición es de un 14,53 a 43,25%, un 15%, 0% y de 10 a 15%, respectivamente. Sin embargo, en Argentina no existen incentivos para desarrollar instrumentos que se negocien en el mercado de capitales que estén relacionados con el real estate.

Pablo Muñoz, director de la consultora Deloitte, explica: “En el mundo, el mercado de capitales y la industria del real estate tienen una estrecha relación; más de la mitad de las estructuras de los mercados de capitales tiene que ver con el mercado inmobiliario. El ejemplo extremo es Estados Unidos. En Argentina no tenemos eso”.

En Estados Unidos, además de las acciones de las empresas desarrolladoras que cotizan en bolsa, existen los denominados REITs.

LA ARGENTINA NO EXISTEN INCENTIVOS PARA DESARROLLAR INSTRUMENTOS QUE SE NEGOCIEN EN EL MERCADO DE CAPITALES

(real estate investment trusts), activos de liquidez similar a las acciones, que implican una alternativa más de inversión y otra forma de financiar el mercado inmobiliario.En la Bolsa de Comercio de Buenos Aires solo cotizan las acciones de IRSA, Consultario, TGLT y Cresud. “Los impuestos encarecen utilizar las estructuras jurídicas para usar el mercado de capitales. Entonces la figura tiende a no desarrollarse”, dijo Muñoz. Entre otros aspectos, la carga fiscal desincentiva el uso de los vehículos utilizados para canalizar fondos a los inmuebles, que incluye las restricciones al ingreso de capital extranjero, con niveles de encaje que suman por lo menos 1,5 puntos porcentuales ala tasa de financiamiento para una inversión a dos años, según datos de Deloitte. Sin embargo, en un año de elecciones como es 2011, no se prevén iniciativas que cambien el camino trazado en la política fiscal del país ni de las provincias.

Publicado en Revista AREAS marzo/abril 2011.