Del total de la superficie contratada, el 70% se concretó fuera de la zona tradicional de negocios, lo que muestra un corrimiento de la demanda de oficinas hacia el norte de la ciudad.

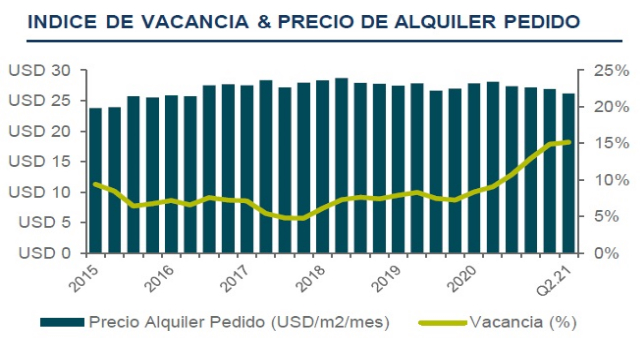

Al cierre del segundo trimestre de 2021, el mercado de oficinas clase A de Buenos Aires registró una vacancia de 15,1 %. Esto representa una suba interanual del 67%, pero solo 1,73% en comparación con el primer trimestre del año. Así lo indica el último informe de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

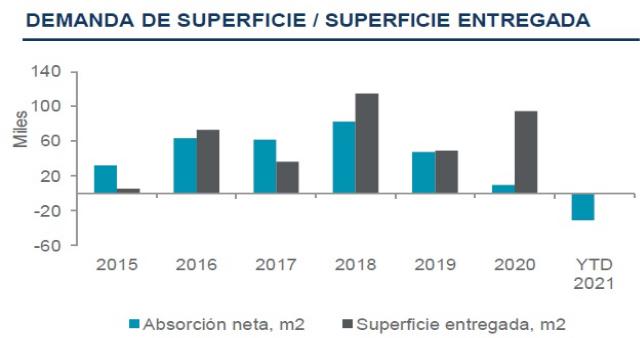

Durante este periodo se liberaron 13.583 m2 de oficinas, mayormente en el microcentro y por otro lado se ocuparon 9.923 m2. Del total de la superficie contratada, el 70% se concretó en el área NON CBD (no céntrica), es decir fuera de la zona tradicional de negocios, enfatizando una demanda de oficinas hacia el norte de la ciudad.

Según el estudio, si bien el saldo de incremento de vacancia dentro del período de pandemia fue significativo, se percibe una desaceleración en la superficie liberada durante el segundo trimestre. Para la segunda mitad del año se espera que, con un avance en el plan de vacunación y el fin del período invernal, se den mejores condiciones para una vuelta paulatina a los espacios de trabajo.

PRECIOS EN BAJA, SEGÚN ZONAS

José Viñas, director de Brokerage de Cushman & Wakefield señaló que “el precio promedio para oficinas clase A fue de 26,2 US$/m2, acrecentando su tendencia descendente con una caída del 7 % en comparación con el mismo período de 2020. De esta forma, el precio pedido continúa sin reflejar las mismas variaciones respecto a los precios de cierre, donde el valor en las nuevas transacciones tiene otro efecto”.

En la medición interanual, a más de un año del inicio de la pandemia, se comienza a percibir un mayor impacto en los submercados 9 de Julio y Centro Sur, con una baja del 14% y el 17 % respectivamente en el precio solicitado. Por otra parte, los submercados Catalinas-Plaza Roma y Libertador CABA siguen siendo los más apreciados, con un valor promedio de US$ 30/m², aunque se está viendo una mayor predisposición por parte de los propietarios para negociar los valores locativos.

Por otro lado, Lucas Desalvo, gerente de Investigación de mercado de Cushman subrayó: “Hasta el momento, el submercado Microcentro fue el más afectado por la pandemia, en el cual se han liberado 21.471 m² presentando la tasa de vacancia más elevada, con 25,4 %. Sin embargo, estos indicadores aún no se ven reflejados en el precio pedido, provocando vacancia de largo plazo mayor a 9 meses”.

DE CARA AL FUTURO

Actualmente la superficie en construcción es de 206.682 m2, el 70% de los cuales se ubican fuera del distrito financiero tradicional de Buenos Aires. Este factor se enmarca positivamente dentro del escenario futuro de “nueva normalidad”, ya que genera una oferta homogeneizada, posibilitando que las empresas puedan reconfigurar sus posiciones e incluso competir por el reclutamiento de recursos humanos en el corredor Norte.

Del total de superficie en construcción, solo el 18% será entregado para fines de 2021, un 57% durante 2022, y el 25 % restante estaría finalizado para 2023. Todo esto sujeto a que no surjan nuevas demoras en la ejecución de obras, producto de la situación sanitaria. Este panorama es positivo en miras al comportamiento de la vacancia, ya que el volumen en construcción se encuentra fuera de los distritos que presentan mayores ofertas de superficies.

Lunes 12 de Julio de 2021

Publicado en Indicadores y Finanzas de www.areas-digital.com.ar