A partir de la sanción de la nueva ley de alquileres, estos aumentaron un 31,8%. A su vez, en lo que va del 2020, su precio acumula una suba del 52,3%, es decir, el doble que la inflación. Pero, ¿qué ocurre con la velocidad de ajuste? Hay señales que indican que continúa en disminución y que el impacto de la nueva regulación ha finalizado. De todos modos, la dinámica de los alquileres, mostrará una convergencia a niveles de ajuste previos a la sanción de la ley – porcentajes similares a la inflación – a partir de noviembre.

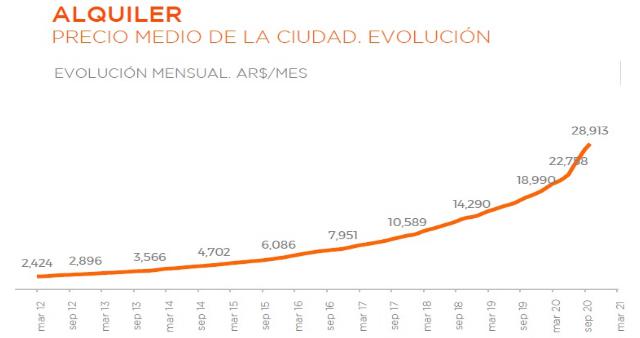

¿CUÁNTO CUESTA ALQUILAR EN CABA?

Con respecto a los precios promedio en la Ciudad de Buenos Aires, un departamento medio de dos ambientes y 50 m2 se ubica en 28.913 pesos por mes, es decir, sube un 4,1% con respecto al mes de septiembre. Por su parte, una unidad de tres ambientes y 70 m2 se alquila por 40.153 pesos mensuales. En octubre, el incremento mensual continúa a la baja en relación al pico de julio (7,9%) y agosto (6,5%), por lo que parece converger a valores previos a la sanción de la nueva ley. Como consecuencia de ello, en los últimos 6 meses, los alquileres se ajustaron a una velocidad del 76% anual, se trata del mayor incremento desde el inicio de la serie.

Si se detallan los montos de alquiler, de acuerdo con los distintos barrios de la Ciudad de Buenos Aires: Puerto Madero es el más costoso, con un precio medio de 59.125 pesos por mes, seguido de Palermo (34.946 pesos por mes) y Núñez (33.994 pesos por mes).

En la zona media de precios se encuentran: Villa Ortuzar (29.916 pesos por mes), Parque Chas (28.772 pesos por mes), Villa Crespo (28.204 pesos por mes), Villa del Parque (26.985 pesos por mes) y Boedo (26.370) pesos por mes).

Los barrios con alquileres más económicos se encuentran en: Villa Luro (24.330 pesos por mes), Constitución (24.246 pesos por mes) y, por último, Liniers (24.114 pesos por mes).

En relación con la variación anual de precios, es también Puerto Madero el barrio con mayor incremento de precio interanual (79,7%), seguido de Boedo (72,7%) y Núñez (72,0%). Los barrios que tuvieron un menor incremento de precio anual son: Villa Crespo (50,9%), Monserrat (49,2%) y Constitución (44,0%). Cabe destacar que en el 75% de los barrios de la Ciudad de Buenos Aires el incremento de precios en 2020 fue superior al 50%.

COMPRA- VENTA: LOS PRECIOS CONTINÚAN EN BAJA

El precio promedio de compra-venta de un departamento, en la Ciudad de Buenos Aires, permanece en caída y se sitúa en 2.584 dólares por metro cuadrado, cifra que registra un descenso del 0,9% con respecto al mes de septiembre. En consecuencia, el año 2020 se perfila como aquel que presentará la mayor caída de precios desde el inicio de la serie.

De esta manera, los precios acumulan una baja del 5,6% en lo que va del año. A su vez, el 95% de los barrios registra una baja de precio interanual, mientras que en la Zona Sur y Oeste de la Ciudad la disminución de precios opone una mayor resistencia.

En febrero de 2019 comenzó el descenso de precios y se aceleró desde el inicio de la cuarentena por COVID-19. Los valores de las propiedades acumulan una disminución de un 7,7% desde aquel entonces.

El informe también revela que, actualmente, un departamento medio de dos ambientes y 50 m2 tiene un valor de 135.309 dólares; mientras que un departamento de tres ambientes y 70 m2 alcanza los 190.363 dólares.

En cuanto al rango de precios, el barrio que presenta el mayor precio es Puerto Madero con un valor de 5.838 dólares el m2, seguido de Palermo (3.368 dólares/ m2) y Belgrano (3.218 dólares/ m2).

En la zona media de la ciudad se encuentran los barrios de Saavedra (2.634 dólares/ m2), Almagro (2.442 dólares/ m2), Monte Castro (2.378 dólares/ m2), Boedo (2.271 dólares/ m2) y Villa Real (2.104 dólares/ m2).

Por último, los barrios que tienen un menor precio son: La Boca (1.783 dólares/m2), Lugano (1.149 dólares/m2) y Villa Soldati (819 dólares/m2).

Martes 17 de noviembre de 2020

Publicado en Indicadores y Finanzas de www.areas-digital.com.ar