Luego de algo más de 3 meses desde el inicio de la pandemia, una importante cantidad de constructoras no están pudiendo cumplir sus obligaciones tributarias y el 18% están paralizadas.

En un estudio de opinión sobre el panorama de la actividad, desde la perspectiva de sus actores, elaborado por la Cámara Argentina de la Construcción, de las obras con contrato vigente, 45% están con desarrollo normal, el 18% están paralizadas y otro 19% demoradas por causas ajenas a la empresa. La proporción de obras con desarrollo normal mejoró algo respecto del mes de junio, teniendo en cuenta que el relevamiento, que fue realizado entre el 8 y el 14 de julio.

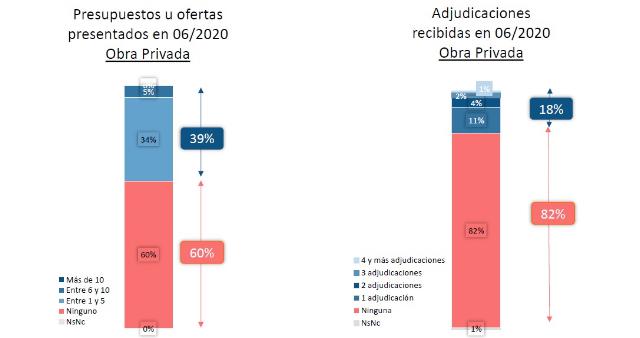

Otros datos del informe son los siguientes:

– En junio de 2020, el 64% de las empresas no realizaron presupuestos u ofertas de obras públicas y el 60% no realizó ninguno para obras privadas.

– Algo más del 80% de la empresas constructoras consultadas no tuvieron ninguna adjudicación en el mes de junio de 2020

– El 25% de las empresas tuvo que mantener, al 30 de junio, personal suspendido bajo convenio UOCRA. El 51% estima que las suspensiones seguirán al menos hasta el mes de agosto de 2020.

– En el caso del personal bajo ley 20.744, el 20% de las empresas tuvo que mantener, al 30 de junio, personal suspendido

Respecto de los salarios de julio, el 48% de las empresas piensa pagarlos con recursos propios y el 25% con un mix de recursos propios y ATP.

– Al momento del estudio, el 55% de las empresas había pagado el SAC completo, un 17% en parte y un 26% aún no lo había podido pagar.

– En junio de 2020 el 49% de las empresas fueron incluidas en el programa ATP, algo menos que en los 2 meses anteriores

– El 45% de las empresas accedió a un crédito con tasa preferencial, valores casi iguales que en los meses anteriores

– En lo relativo a las expectativas del sector a 3 meses vista, el 23% espera que la actividad mejore, el 31% que se mantendrá igual y el 29% cree que la actividad disminuirá. Las expectativas en el mes de junio eran casi iguales.

– Respecto de la facturación esperada para los próximos 6 meses, sobre la base de lo presupuestado, el 66% de los consultados indica que la misma será un 50% o menos de lo esperado.

Con las persianas bajas por efecto de la cuarentena conviven locales que esperan poder reabrir con aquellos que ya no lo harán. Ya se evidencia un importante aumento de la oferta.

Todavía en tránsito de sus efectos, resulta prematuro aventurar consecuencias definitivas, pero sin embargo algunas consideraciones con relación al cambio de comportamientos y hábitos que está generando la pandemia y la cuarentena podrían ensayarse sin un alto grado de error.

Si bien existirán consecuencias sociales, económicas y políticas en todo el mundo, resulta obvio que no son ni serán idénticas y que su grado de complejidad y su velocidad de recuperación dependerán del grado de desarrollo económico y la cultura propia de cada país.

En Argentina, no puede soslayarse que el cierre de la economía profundizado por el dilatado aislamiento obligatorio se suma a una recesión de al menos dos años y a desequilibrios propios de su propio manejo institucional.

En consecuencia, el impacto más visible dentro del mercado inmobiliario local, que ya se evidencia aunque no aún en toda su magnitud se está viviendo dentro del segmento de locales comerciales en los grandes núcleos urbanos.

Algunos datos ya reflejan lo contundente del impacto. De acuerdo al último informe elaborado por la Cámara Argentina de Comercio, la cantidad de locales en oferta a junio de 2020 con relación al período precuarentena aumentaron un 203 % pasando de 114 locales en el primer bimestre de este año a 345 en junio pasado. La cantidad de locales ofertados en venta o alquiler, sobre una de las calles más reconocidas a nivel comercial como Florida, donde también impacta de lleno la ausencia de turistas, aumentó de 5 a 47 lo que representa un incremento del 840 %.

Las cifras de la Cámara Argentina de Comercio que reflejan el enorme crecimiento de la oferta de locales, anticipan la proliferación de nuevos carteles de “se vende” y/o “Alquila”, la cual aparece en parte todavía disimulada por la imposibilidad de hacerlo debido a las restricciones de la actividad de las inmobiliarias, que sólo pudo operar por muy limitado tiempo y de forma muy restringida en la ciudad de Bs. As. De haber podido actuar físicamente para visitar y promocionar la venta o alquiler de locales el paisaje de carteles de oferta sin duda sería aún más llamativo que lo que se aprecia.

Pero, por otro lado, una buena cantidad de comerciantes aún sostiene pertinazmente a fuerza de voluntad la esperanza de seguir adelante con su negocio y en muchos casos no han claudicado aún, a partir de la flexibilidad de los propietarios de los locales, llegando a acuerdos de reducción de alquileres e incluso de condonación de ciertos de periodos.

Ahora bien, la mayoría de los comerciantes dedicados a rubros no esenciales, deberán soportar las consecuencias de la prolongada interrupción de su actividad por el ASPO más la incertidumbre del nivel de demanda y ventas que lograrán obtener una vez posibilitados de operar debido al grado de impacto que hayan sufrido en sus ingresos los consumidores de sus productos.

Por otra parte, de acuerdo a lo que sabemos hasta ahora con relación al Covid19, la intensidad de uso de las distintas superficies con que cuenten los locales se verá más restringida, al menos hasta que la mayoría de la población se encuentre vacunada o inmune.

La repercusión de dicha restricción en el valor locativo será diferencial según sea la composición del local entre espacios abiertos y cubiertos y la adaptabilidad o no a usos diversos. Sin duda, los locales donde predominan los m2 cubiertos cerrados destinados a actividades gastronómicas, de espectáculos y deportivos que por su localización no sean fácilmente adaptables a otros usos serán los que más sufrirán.

Esta nueva situación, ya está provocando, un cambio en los precios relativos de los locales y es muy probable que se profundice y persista aún superada la flexibilización del aislamiento obligatorio.

Si bien el panorama de la recomposición de la actividad comercial luce sumamente complejo, seguramente entre privados, como hasta ahora, se hallará la fórmula de seguir adelante. En pos de colaborar con el reacomodamiento de la actividad comercial y de los costos de locación involucrados sería deseable de los diferentes estamentos de los gobiernos municipales, provinciales y nacional una actitud sumamente proactiva que postergue su afán recaudatorio y limite los costos de la burocracia improductiva.

Si bien ha disminuido el costo de la construcción, los desarrolladores indican que los precios son especulativos, porque muchos rubros no han arrancado y habrá que evaluar la incidencia de los costos de los protocolos de salud, que prolongarán los tiempos de obra.

Mucho se ha hablado últimamente del valor de las propiedades y del impacto que tendrá la cuarentena en un sector inmobiliario que ya lleva meses de caída. La brecha entre el dólar oficial y el informal, entre otras razones, ha hecho bajar el costo del metro cuadrado de construcción por lo que muchos estiman que esa disminución repercutirá en el precio de los inmuebles.

Ezequiel Chomer, director Financiero de Grupo Chomer, señala: “Los precios están totalmente inciertos, porque muchos rubros aún no han arrancado o abierto, por lo que mucho es especulación.

Lógicamente los valores han bajado en dólares reales, o al menos en lo que conocemos como “dólar blue” o “dólar financiero”. Calculamos que el costo por metro debe andar entre 600 y 900 dólares, dependiendo de la categoría”.

Según el desarrollador, “ha bajado menos del 30%, siempre en dólares reales. Por ejemplo, la mano de obra, que representa casi la mitad de la obra, está igual que cuando el dólar estaba a 60, por lo que ese rubro ya explica un 25% de la baja total. El hierro históricamente valió alrededor de 1 dólar oficial. Muchos otros también están atados al dólar oficial, o aplican subas que acompañan a la inflación en general, que por estos días es muy inferior al dólar. Creemos que cuando baje la espuma de la crisis COVID-default, los costos deberán ir volviendo gradualmente a la normalidad, lo mismo que los precios de venta”.

COSTOS INDIRECTOS Y TIEMPOS DE OBRA

Para Flavio Galli, CEO de Grupo Tueroc, “si bien el valor del costo en m2 de construcción en dólares ha bajado, no notamos la misma baja porcentual en los valores de la tierra, por ello siempre decimos que la baja de alguno de los costos solo impacta en forma parcial en la composición de los valores de venta final, y que la variable tiempo cumple un rol clave en un país tan inestable como el nuestro, considerando que los proyectos duran de punta a punta cerca de 3 a 4 años”.

Además, apunta: “Estamos considerando un nuevo actor en la composición de nuestros precios, y es un costo Indirecto aún difícil de calcular vinculado a los protocolos de salud que impactará en forma directa en la producción de la mano de obra, así como en la disminución de la cantidad de obreros por m2, lo que hará aún más largos los plazos de obra, motivo por el cual se producirá un aumento de los costos directos de obra. La pandemia lamentablemente golpeará a los desarrolladores con márgenes más delgados que, por necesidad, pueden ocasionar una baja también de precios”.

Desde Rosario, Ari Milsztejn, titular de la desarrolladora G70, agrega: “Estamos haciendo un nuevo análisis de costos, pero en principio estamos alrededor de US$ 700 el m2 costo total no exclusivo de obra, a lo que hay que agregar costo de la tierra, indirectos, incidencias comunes, etc. En dólares aproximadamente la baja es de un 20/25%. La pregunta es cómo seguirá la tendencia. Quizás siga bajando pero lo que no sabemos es cuando la inflación en pesos cerrará la brecha actual. Creo que va a ser un mercado especulativo, con compradores ávidos de conseguir buenas oportunidades a bajo precio”.

Partiendo de una mirada más global, Leonardo Rodríguez Nader, CEO de CMNV, Comunidad de Inversión, opina que es fundamental para que el mercado inmobiliario pueda tener un crecimiento sostenido y de largo plazo que se pueda pensar en una única moneda. Es cierto que, en un contexto inflacionario como el que venimos padeciendo en la última década, es muy difícil tener referencias reales de valores, pero lo cierto, también, es que para desarrollar proyectos de obra nueva la matriz estructural de costos oscila entre un 75% y un 95% en pesos. En la estructura de costos del desarrollo inmobiliario lo único que se paga en dólares es la tierra y eso pasa, esencialmente, en el ámbito de CABA y alrededores. Aunque también eso es relativo porque cuando el costo de reposición de productos nuevos en dólares baja también lo hacen los terrenos. Incluso hay mercados en otras provincias y el resto de Buenos Aires donde los terrenos se comercializan en pesos, lo cual saca de discusión una variable que claramente el sector no controla”.

EMPRENDIMIENTOS EN EL POZO

Un elemento a tener en cuenta para entender el esquema de precios que se adoptará luego de terminada la cuarentena es el de los emprendimientos en pozo en pesos ajustados por CAC.

Sobre este tema, Chomer señala que el peso obviamente no es moneda de ahorro ni de valor. Sólo es instrumento de cambio, y cada vez menos. Pero el “peso ajustado al CAC”, por ejemplo, es una herramienta que se utiliza mucho en la “venta de pozo”, es decir la preventa que se hace antes y durante la obra. “El producto final es un activo parcialmente dolarizado, ya que se mide en dólares, pero es afectado por la marcha del país. Es por tanto una buena inversión, para quién tiene un flujo sobrante en pesos, volcarse a comprar en pozo y vender el producto terminado, esperando, en tiempos buenos, una ganancia de capital y, en tiempos malos, al menos resguardar valor”.

A diferencia de lo que ocurre en Capital Federal y el Gran Buenos Aires, Ari Milsztejn, señala: “en Rosario estamos inmersos casi por costumbre en un mercado en pesos y en el caso del pozo, ajustado por CAC, con lo cual no es desconocido para nada ese modelo de funcionamiento”.

Por último, los distintos movimientos que están ocurriendo durante la cuarentena tendrán para Galli consecuencias positivas. El desarrollador cree que se vienen años favorables para la Industria. “Nuestro negocio no se mide por un momento determinado, sino a través del tiempo por la suma de varios momentos, donde los valores finales siempre fueron acompañando las variaciones de todos los costos que lo componen. Si bien entraremos en un periodo de recesión, y habrá oportunidades, nuevamente las propiedades les permitirán a los inversores ser un refugio de valor”, resalta.

Jueves 18 de junio de 2020 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

A fines de abril, los costos medidos en dólares blue cayeron un 60,4% debido a la devaluación del peso. Con el dólar de hoy la caída llegaría al 65,6%.

El costo de construcción de un edificio entre medianeras se ubica según la cotización finalizando abril en U$S BNA 820,18 para cada m2 vendible

A partir de los controles de cambio volvió a ser muy importante (como ocurrió ya con el cepo anterior) el análisis de los costos en dólares paralelos o no oficiales, ya que la demanda deberá abonar en una posible compra de departamento con dólares ahorrados anteriormente o adquiridos a valores más altos, como puede ser en el mercado secundario, o con herramientas alternativas como el contado con liqui por ejemplo.

Luego de haber llegado a los 1.188 dólares para cada metro cuadrado vendible en mayo del 2017 en dólares no oficiales, el costo se redujo hacia fines de abril de este año en un 60,45% debido al incremento diferencial sufrido por los costos en pesos y el de la cotización del dólar, siendo este ya el 24° mes consecutivo en el que los costos se mantuvieron en niveles más bajos medidos en moneda americana (moneda de venta de los deptos.). Además el valor que muestra el costo en el mes de abril es por lejos el más bajo de la serie desde que Reporte Inmobiliario lleva adelante el estudio.

Si a los valores de inicios de este mes, los impactaríamos con el valor del blue del día de la fecha ($138), el costo de construcción para cada m2 vendible bajaría a 408,60 dólares (un 65,66%) y el costo por m2 total a 302,45 dólares.

En el índice de fines de abril se agregaron mayores costos por Covid19, aumentándose los valores en trabajos preliminares, obrador de mayores dimensiones, baño químico adicional, ítems limpieza, ayuda de gremios y adicionales en rubro de seguridad e higiene de obra.

El modelo seleccionado, sobre el que se actualiza mensualmente el costo de construcción responde a una tipología o modelo ampliamente difundido en la actualidad. Corresponde a un edificio entre medianeras de ocho pisos más retiro sobre un lote de 8,70 mts. de frente, compuesto por semipisos de dos ambientes. El edificio cuenta con SUM y piscina descubierta en azotea. El modelo se basa en un caso real de una obra ya finalizada. La obra se lleva adelante mediante contratos separados, bajo dirección y coordinación de un profesional. Los valores no incluyen IVA, beneficio de empresa constructora y/o del desarrollador, ni honorarios profesionales.Incluye variación en pesos, en dólares oficiales BNA y en dólares marginales con actualización mensual desde Agosto 2008, variación en porcentaje, índice base 100 desde Agosto 2008, Valor en $ y U$S discriminado para superficie total y para superficie vendible, detalle de costo por rubro de obra, soporte gráfico y acceso a link para bajar planilla Excel.

El cambio de hábitos, aún después de superada la pandemia, se extiende por los diferentes segmentos del real estate: retail, vivienda, oficinas y aún diseño de mobiliario. La opinión de una especialista, Mariana Stange.

Durante más de un mes la población ha comprobado que puede vivir con lo esencial. Si bien nuestra visión no es apocalíptica respecto al consumo, creemos que las prioridades y preferencias de la sociedad cambiarán. Las marcas deberán reinventarse para atraer compradores y también los locales de venta. Ya veíamos en el mercado AC (Antes del Covid) cómo muchas empresas estaban generando cultura de marca, dándoles una arquitectura definida a sus locales a lo largo y ancho del mundo, donde se intervenía en lo sensorial y experiencial. En el futuro se sumarán propuestas creativas para saltar el obstáculo del miedo e invitar así al consumidor a entrar y comprar. ¿Estaremos ante un simple cambio de superficies? O, como estuvimos hablando con algunas marcas ¿Se viene la venta personalizada? No creemos que esto sea sustentable para todo tipo de productos, que cuentan además con la competencia de la venta on line. Sin embargo estamos viendo como el mundo del retail en general ya está trabajando en mirar tendencias, listar conflictos y crear soluciones.

Si bien aún es pronto para detallar los hábitos de consumo del post pandemia, es muy probable que la búsqueda de vivienda atienda a distribuciones más abiertas y flexibles. El confinamiento nos está haciendo valorar más los balcones, patios y terrazas. El efecto outdoor alterará las prioridades de los que busquen una propiedad en el futuro, y si bien no vemos cambios drásticos en los hábitos con respecto a las ubicaciones de compra los clientes podrían tener mayor predisposición a nuevos barrios, más periféricos, muchos de ellos más bajos y residenciales con la posibilidad de vistas verdes y mayor luminosidad más la ventaja de una mejor relación precio/calidad. Además, los nuevos hábitos han incorporado no solo el trabajar en casa sino también hacer deporte, por lo tanto los nuevos diseños deberán atender a contar con un espacio para trabajar y también espacios flexibles que permitan no solo la recreación sino también la práctica de ejercicios. ¿Será la evolución del play room? ¿Volverá el escritorio al lay out familiar?.

El cambio de hábitos llegará también a la operación de los edificios. ¿Quién nos recibirá al entrar a un edificio? ¿Cuántas personas podrán subir juntas en un ascensor? ¿Cómo se constatará la higiene y desinfección de espacios de uso común como salas de reuniones y auditorios?

Las empresas de administración están diseñando nuevos protocolos de seguridad e higiene. Está habiendo un diálogo abierto entre éstas empresas y compañías fabriles y logísticas, que están más avanzados en el estudio de ésta temática. Sin embargo se crea desde cero ya que no hay, en el mundo corporativo, antecedentes de algo siquiera similar.

Ya hemos recibido consultas de algunas empresas respecto a redensificación de sus oficinas. Con un código de urbanización recién estrenado donde se habilitaba 1 persona cada 6m2 (luego de muchas décadas de un ratio de 1/10m2) la pandemia nos enfrenta con la necesidad de trabajar de modo más holgado.

Está comenzando a hablarse de una superficie promedio de 12m2 a 16m2 por persona, lo cual implicará puestos de trabajo más grandes, mesas para almuerzos más separadas y salas de reuniones con mayor tamaño y mejor ventilación.

¿Se plasmarán éstas primeras hipótesis en realidad? Es una pregunta que dejamos planteada. Esto obligaría a las empresas a tomar oficinas más amplias. Una opción que están empezando a debatir los facilities managers de las compañías es la de manejar distintos turnos de trabajo y que un mismo puesto sea ocupado por más de una persona o home office para una parte del staff y no de modo constante, tal vez uno o dos días por semana. Las empresas analizan la posibilidad de incorporar “back offices” en sus estructuras, esto les permitirá disminuir la densidad en sus oficinas centrales manteniendo costos locativos. Oficinas satélites como algunos las llaman puede ser una oportunidad para oficinas categoría B con ubicaciones periféricas, que esta pandemia nos deje. Los propietarios de oficinas vacantes están analizando la inversión de equiparlas para ser una opción plug&play para esta demanda insatisfecha que está empezando a cobrar vida.

CAMBIO DE HABITOS

En ciudades como Milán se está trabajando fuertemente en un cambio del sistema del transporte ya que los primeros análisis están arrojando que son una gran fuente de contaminación y contagio. La bicicleta está siendo el vehículo propuesto por excelencia. Si esta tendencia llega a nuestro país, deberá evaluarse en los edificios contar con un espacio ad hoc para ellas, y no uno residual como es hoy en la mayoría.

Las grandes empresas de mobiliario de oficinas ya están trabajando en nuevos diseños, atentos a este cambio de hábitos. Entre las soluciones que ofrecen podemos citar:

• Incorporación de paneles autosustentables o que permitan una separación física en ambientes de trabajo tipo open space • Nuevos puestos; desde el replanteo de los puestos convencionales mediante dimensiones repensadas que permitan reducir la densidad y aumentar separación entre ocupantes hasta nuevos diseños que brinden mayor distanciamiento y escritorios separados para mayor protección • Utilización de paneles traslúcidos que permiten la conexión visual y auditiva • Separadores individuales, móviles y personalizables

Creemos que este tiempo de cambio nos invita a un nuevo liderazgo, está en cada uno aceptar el reto o dejarlo pasar.

Miércoles 13 de Mayo de 2020 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar