Se encuentran en desarrollo casi 200 mil m2 en 75 manzanas. Por segundo año consecutivo se registra una baja en los valores. 17° relevamiento de Reporte Inmobiliario sobre la zona que rodea al parque Rivadavia

El barrio de Caballito figura secundando al de Palermo al tope del ranking donde más edificios en propiedad horizontal se construyeron pos crisis del 2001/2002.

Dentro de ese barrio Reporte Inmobiliario relevó por 17° año consecutivo la zona que rodea al Parque Rivadavia. Concretamente el área analizada se encuentra comprendida entre las calles Del Barco Centenera, Av. Rivadavia, Av. La Plata y Av. Directorio.

Dentro de la zona que involucra alrededor de 75 manzanas se detectaron actualmente 67 emprendimientos, de los cuales sólo 2 se hallan ya finalizados con unidades aún en oferta de venta, otros dos corresponden a emprendimientos con publicidad de emprendimientos sobre el frente del lote pero sin haberse iniciado y los restantes 63 concretamente en obra con distinto grado de avance en sus trabajos de edificación.

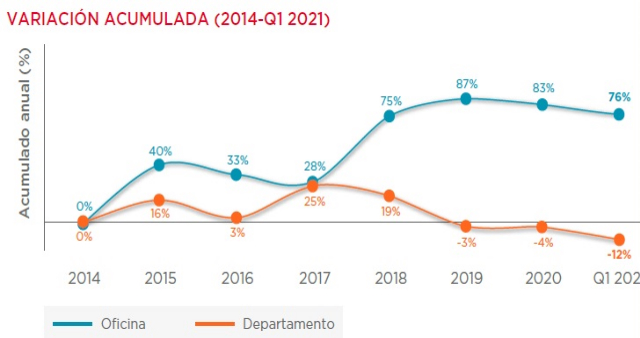

En la medición anual deflacionada, las oficinas disminuyeron su renta en pesos en 0.5 %.; mientras que los departamentos mostraron una apreciación de 6,9% en el mismo período de comparación.

Entre las diferentes alternativas de inversión que ofrece el rubro inmobiliario, la locación de oficinas y el alquiler residencial son las dos opciones más habituales. Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, y Reporte Inmobiliario, medio especializado del sector, elaboraron este informe de actualización trimestral, que compara cómo fue el comportamiento de ambos segmentos durante los últimos años en Buenos Aires, a partir de los datos recabados por cada empresa.

Para realizar la comparación, en el caso de las oficinas se tomó el valor promedio de alquiler solicitado en el mercado CBD (Central Business District), compuesto por los submercados 9 de Julio, Catalinas-Plaza Roma, Centro Sur, Microcentro, Puerto Madero y Retiro-Plaza San Martín, en tanto que para el mercado residencial se utilizó como referencia el valor promedio de tres zonas: Barrio Norte, Belgrano y Palermo, para departamentos usados de 2/3 ambientes estándar sin amenities.

En el mercado se suele hablar de valores de alquileres, pero compararlos sin extraer el componente inflacionario puede derivar en una lectura equivocada. Al deflacionar la serie de alquileres, entre 2014 y el primer trimestre de 2021 el activo de oficina mostró una apreciación del 76%, mientras que un departamento depreció un 12%, ambos medidos en pesos.

Esta brecha tiene varias causantes. Una de las principales resulta en que las oficinas se denominan en dólares oficiales, aunque el pago se suele hacer en pesos, y siempre siguen de cerca la evolución del tipo de cambio. Por el contrario, el alquiler de un departamento evoluciona en función a la capacidad de pago que genera el ingreso del inquilino y la tasa de inflación. A largo plazo esta relación con la capacidad de pago genera una disminución de la renta.

En la medición anual deflacionada, las oficinas disminuyeron su renta en pesos en 0.5 %. Por su parte, los departamentos mostraron una apreciación de 6,9% en el mismo período de comparación. En el último caso se debe, en parte, al impacto de la nueva ley de alquileres y algunas medidas por la crisis sanitaria que endurecieron la postura de los propietarios, todo lo cual llevó a un incremento nominal anual del 50%.

En cuanto a las oficinas, “al cierre del primer trimestre del año presentan una baja apreciación de la renta a nivel anual, en gran parte producto de la escalada en la tasa de vacancia que casi duplicó su número a nivel interanual y contuvo los valores. Sin embargo, la condición de ser una renta que toma de referencia al dólar oficial genera una apreciación sostenida a largo plazo”, señaló Lucas Desalvo, gerente de Investigación de Mercado de Cushman & Wakefield.

Por su parte, José Rozados, presidente de Reporte Inmobiliario, indicó que “la tasa de ‘cap rate’ residencial refleja que el activo no es considerado fundamentalmente como una inversión de renta. La mayor rigidez del valor de venta frente a la flexibilidad del precio del alquiler demuestra el carácter de resguardo de capital que se le asigna a la inversión en viviendas en localizaciones centrales”.

Lunes 7 de Junio de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

El sector comercial enfrenta la segunda ola del coronavirus. Sin tiempo de recuperación de la primera etapa, muchos comercios solo pudieron retomar un porcentaje muy bajo de sus actividades luego del confinamiento estricto del 2020, vaticinando un futuro incierto y con aumento de vacancia.

El comercio minorista es el daño colateral de las medidas tomadas por la pandemia. Durante el 2020, gran parte del año, muchos comercios debieron cesar su actividad por el confinamiento estricto que vivimos. Esta situación para un alto porcentaje se transformó lamentablemente en la triste decisión de cerrar en forma definitiva.

Durante el primer año de pandemia vivida en nuestro país, es decir el periodo comprendido entre marzo 2020 y abril 2021, 15.794 comerciantes colapsaron económicamente, les fue imposible sostenerse en el tiempo, y bajaron sus persianas. En su mayoría se trató de los comercios y de las compañías de servicios consideradas pequeñas y medianas empresas.

Dentro de este sector los más afectados son los del microcentro porteño, a quienes se les sumaron todos los factores: cuarentena, falta de turistas y personal de oficinas. Estos últimos, los dos grandes pilares del movimiento de la zona que hicieron que, al momento de poder reabrir sus puertas por la flexibilización, no llegaran a cubrir ni el 10% de la clientela necesaria para mantenerse.

La peatonal Florida y sus galerías de alrededor suman en la actualidad un total de nada más y nada menos que 500 locales desocupados, esto representa el 50% del total de los locales de esa zona.

Si hablamos de afectados en este contexto, no podemos dejar de mencionar a las galerías en general, en realidad a los locales ubicados en ellas, que se llevan la peor parte, basta con recorrerlas y día a día se observa mayor cantidad de locales desocupados.

En CABA tenemos un total de 153 galerías, que suman 7.047 locales, de los cuales, por las medidas de restricción, 2.893, es decir el 41% pasaron a formar parte de la alarmante cantidad de locales ofrecidos nuevamente en alquiler. No solo las que se encuentran en el Centro porteño son las afectadas, las conocidas galerías del barrio de caballito también: el centro comercial de Acoyte y Rivadavia no quedó fuera de esta triste realidad, en Galería Paris hay desocupados 50 locales de los 72 disponibles.

El último relevamiento de la Cámara Argentina de Comercio y Servicios indica que hay 457 inmuebles comerciales desocupados en la Ciudad de Buenos Aires, lo que incrementa la cantidad de unidades disponibles en un 65% con respecto al año anterior. Números crueles pero reales que exponen el difícil momento que atraviesa el sector comercial.

El informe muestra la cantidad de locales ofrecidos en alquiler y en venta, dando como resultado un incremento del 80,6% y del 81,3% respectivamente, ambos en comparación con meses anteriores a la pandemia.

Lamentablemente, esta crisis se traslada a todas las zonas y todo el país, Rosario suma al momento 8.300 locales cerrados, Tucumán enfrenta su crisis comercial con 347 locales vacíos, en La Plata se vive un aumento de unidades desocupadas que supera en un 89% al mismo periodo del 2020, por mencionar solo algunos puntos neurálgicos.

Estos datos son proporcionados por las diferentes Cámaras de Comercio y Empresariales, de cada región, de acuerdo con sus relevamientos, y tengamos en cuenta que estos informes fueron realizados con anterioridad a las últimas medidas dispuestas.

Todavía nos queda evaluar cuál será el impacto sobre aquellos que lograron mantenerse de pie ante la segunda ola del coronavirus, qué ocurrirá con las nuevas medidas y la imposibilidad de trabajar.

Una vez más pareciera que la disyuntiva propuesta es salud o economía, y una vez más insisto que no son opuestos, llevamos mucho tiempo con una economía parada, el sector comercial vive su propia pandemia, lo que no sabemos es cuando llegará la anhelada vacuna y la estabilidad económica que depende de esta.

Por Vanesa Armesto: Editora periodística de Real Estate Data.Periodista y Corredora inmobiliaria matriculada de Cucicba. Matrícula 1413. Con una trayectoria de 20 años en el mercado inmobiliario.vanesa@realestatedata.com.ar Martes 25 de Mayo de 2021 Publicado en Real Estate Data

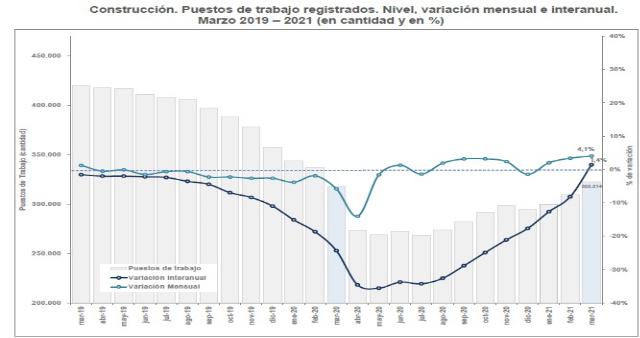

Luego de más de dos años de caída la estimación provisoria del empleo formal en la Construcción marcó de marzo 322.214 puestos de trabajo, un incremento del 4,1% mensual y del 1,4% interanual.

Con datos correspondientes a los meses de marzo y abril de 2021 se incorporaron 12.629 puestos de trabajo, totalizando en el primer trimestre del año 28.036 nuevos trabajadores de la construcción, de acuerdo con el relevamiento del IERIC. Esto ubica el nivel de empleo sectorial de marzo en el más elevado desde el inicio de la crisis desatada por la pandemia del COVID-19.

Otros datos que aporta el informe son los siguientes:

• El primer trimestre de 2021 culmina con un promedio de ocupación de 310.433 puestos registrados, marcando un incremento del 5,3% trimestral, comparativa que indica una evolución atípica para la actividad sectorial donde la cantidad de puestos suele disminuir por factores estacionales.

• Pese a ello, el volumen de ocupación observado en el inicio de 2021 se ubica por debajo de la media correspondiente a igual trimestre de los años anteriores.

• El plantel medio de las firmas constructoras se ubicó en marzo en 12,1 puestos de trabajo registrados por empresa, marcando una expansión del 2,8% mensual y del 1,2% interanual.

• Las empresas de plantel igual o superior a los 500 trabajadores registrados continúan retomando el dinamismo y alcanzaron a representar en marzo el 8,1% del total de empleo sectorial. En mayor medida se verificó un aumento en la participación del conjunto de firmas de entre 500 y 1.000 empleados, que resultó la más elevada de los últimos 16 meses (5,1%).

• A nivel territorial, se verifica que la buena performance respecto a febrero resultó generalizada, alcanzando a casi la totalidad de las jurisdicciones que conforman el territorio nacional (a excepción de Salta y San Luis). Entre ellas se destaca la provincia de La Rioja con un alza del 11,6% mensual. Otras provincias que tuvieron un comportamiento destacado son Formosa, Chaco y Córdoba, con tasas de incremento mensual cercanas al 10%.

• En términos de relevancia, los municipios que conforman el Gran Buenos Aires explicaron el 18% de la creación bruta de nuevos puestos de trabajo durante marzo, seguido por la Provincia de Córdoba (15%) y la Ciudad Autónoma de Buenos Aires (13,6%).

• Casi 7 de cada 10 puestos de trabajo creados durante marzo se localizaron en las Grandes Jurisdicciones del país, destacándose la Ciudad de Buenos Aires con una participación del 11,7%, siendo tan sólo superada por Santa Fe (18,9%). De todas formas, las Grandes Jurisdicciones siguen siendo las más afectadas por la actual coyuntura al registrar la menor recuperación interanual de puestos de trabajo (0,3% versus 3,5% en el Resto del país).

• En total fueron 16 los distritos que presentaron una variación interanual positiva de puestos en marzo, entre los que se destacan las provincias de La Rioja (41,4%) y Chaco (34,8%).

• En abril de 2021 se registraron 20.843 empleadores en actividad en la Industria de la Construcción. La disminución en relación a un año atrás es del 10,9%, representando un total de 2.558 empleadores que salieron de la actividad en los últimos 12 meses.

• De todas formas, nuevamente se aprecia en abril una marcada desaceleración respecto a las tasas de contracción evidenciadas en los meses previos. Y si bien fue generalizada entre las Grandes y las Restantes jurisdicciones del país, en estas últimas fue más marcada.

• En total fueron 21 jurisdicciones en donde el número de empleadores constructores resultó menor al de doce meses atrás, con 10 de ellas que registraron tasas de contracción mayores al 10% interanual, lideradas por las provincias de Mendoza, San Luis y Tierra del Fuego.

Los precios de departamentos usados se retrajeron un 17,4 % durante el último año en la Ciudad. La baja con relación a mayo de 2019 llega al 27 %. Es el noveno trimestre consecutivo de reducción de precios

Los valores en dólares a los que se publican las ofertas de venta de departamentos usados de dos y tres ambientes mostraron una retracción para el promedio de la ciudad del 4,1 % el último trimestre; acusando una baja del 17,4 % en la comparación interanual entre inicios de mayo del 2021 contra el mismo mes del año pasado.

El valor metro cuadrado promedio del usado para calidad estándar sin amenities en base al relevamiento que Reporte Inmobiliario realiza en forma trimestral desde el año 2005 se ubicó en mayo del presente año en los 1.732,2 U$S/m2, mientras que el promedio del trimestre anterior era de 1810,6 y un año atrás en mayo de 2020 alcanzaba los 2.097,1 U$S/m2

Cabe destacar que la caída alcanza el 26,8 % si se compara al valor actual con los U$S/m2 2.367 correspondientes al mismo mes del año 2019.

Como se puede observar en el gráfico de la serie de valores registrados a mayo de cada año, estos prácticamente ya se retrotrajeron a los valores que se observaron durante el primer cepo del Gobierno de Cristina Fernandez.

El valor promedio actual se ubica incluso por debajo del registrado en mayo de 2012 y 2013.