En la medición anual deflacionada, las oficinas disminuyeron su renta en pesos en 0.5 %.; mientras que los departamentos mostraron una apreciación de 6,9% en el mismo período de comparación.

Entre las diferentes alternativas de inversión que ofrece el rubro inmobiliario, la locación de oficinas y el alquiler residencial son las dos opciones más habituales. Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, y Reporte Inmobiliario, medio especializado del sector, elaboraron este informe de actualización trimestral, que compara cómo fue el comportamiento de ambos segmentos durante los últimos años en Buenos Aires, a partir de los datos recabados por cada empresa.

Para realizar la comparación, en el caso de las oficinas se tomó el valor promedio de alquiler solicitado en el mercado CBD (Central Business District), compuesto por los submercados 9 de Julio, Catalinas-Plaza Roma, Centro Sur, Microcentro, Puerto Madero y Retiro-Plaza San Martín, en tanto que para el mercado residencial se utilizó como referencia el valor promedio de tres zonas: Barrio Norte, Belgrano y Palermo, para departamentos usados de 2/3 ambientes estándar sin amenities.

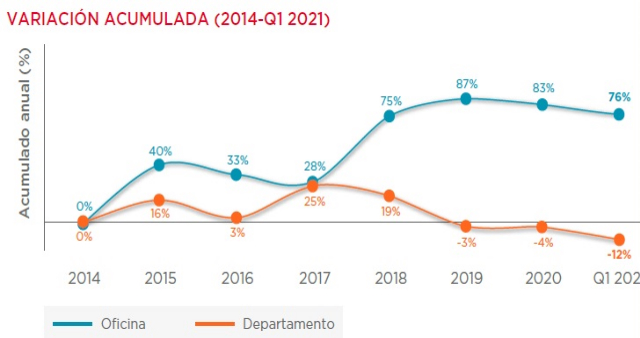

En el mercado se suele hablar de valores de alquileres, pero compararlos sin extraer el componente inflacionario puede derivar en una lectura equivocada. Al deflacionar la serie de alquileres, entre 2014 y el primer trimestre de 2021 el activo de oficina mostró una apreciación del 76%, mientras que un departamento depreció un 12%, ambos medidos en pesos.

Esta brecha tiene varias causantes. Una de las principales resulta en que las oficinas se denominan en dólares oficiales, aunque el pago se suele hacer en pesos, y siempre siguen de cerca la evolución del tipo de cambio. Por el contrario, el alquiler de un departamento evoluciona en función a la capacidad de pago que genera el ingreso del inquilino y la tasa de inflación. A largo plazo esta relación con la capacidad de pago genera una disminución de la renta.

En la medición anual deflacionada, las oficinas disminuyeron su renta en pesos en 0.5 %. Por su parte, los departamentos mostraron una apreciación de 6,9% en el mismo período de comparación. En el último caso se debe, en parte, al impacto de la nueva ley de alquileres y algunas medidas por la crisis sanitaria que endurecieron la postura de los propietarios, todo lo cual llevó a un incremento nominal anual del 50%.

En cuanto a las oficinas, “al cierre del primer trimestre del año presentan una baja apreciación de la renta a nivel anual, en gran parte producto de la escalada en la tasa de vacancia que casi duplicó su número a nivel interanual y contuvo los valores. Sin embargo, la condición de ser una renta que toma de referencia al dólar oficial genera una apreciación sostenida a largo plazo”, señaló Lucas Desalvo, gerente de Investigación de Mercado de Cushman & Wakefield.

Por su parte, José Rozados, presidente de Reporte Inmobiliario, indicó que “la tasa de ‘cap rate’ residencial refleja que el activo no es considerado fundamentalmente como una inversión de renta. La mayor rigidez del valor de venta frente a la flexibilidad del precio del alquiler demuestra el carácter de resguardo de capital que se le asigna a la inversión en viviendas en localizaciones centrales”.

Lunes 7 de Junio de 2021

Publicado en Indicadores y Finanzas de www.areas-digital.com.ar