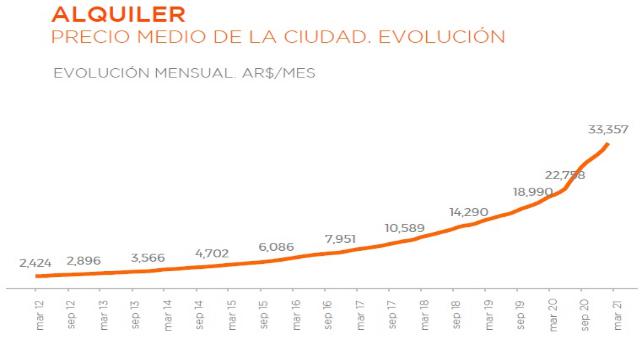

Transcurridos los dos primeros meses del 2021, el segmento de alquileres en la ciudad de Buenos Aires continuó en suba y evidenció un incremento del 8,7% por encima de la inflación, según un estudio de Zona Prop.

Además, representó un aumento mensual del 4,9% en los valores de la renta, a raíz de que el precio medio de alquiler ascendió a 49.896 pesos por mes. A pesar de esto, la velocidad de ajuste de los alquileres en la Ciudad disminuyó a 70% anual, aún a un nivel récord luego del impacto de la nueva ley. Durante los últimos 12 meses, los alquileres se ajustaron a una velocidad de 71% mientras que las cuotas UVA aumentaron un 40,8%.

En el último año, los precios de los alquileres demostraron un incremento del 61,6% y se ubicaron en 25 puntos por encima de la inflación (36%).

¿CUÁNTO DINERO CUESTA UN ALQUILER EN CABA?

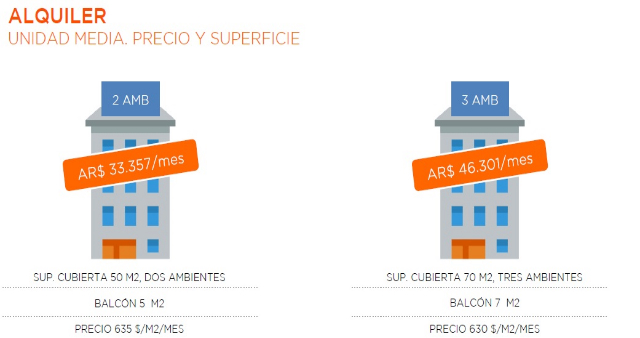

Un departamento medio de dos ambientes y 50 m2 cuesta 33.357 pesos por mes, un crecimiento del 4,9% con respecto al mes de enero. Por su parte, una unidad de tres ambientes y 70 m2 se alquila por 46.301 pesos mensuales.

Respecto a la evolución mensual de precios, de acuerdo a su tipología, una unidad a estrenar en la Ciudad de Buenos Aires se alquila por un valor promedio de 53.401 pesos por mes. Por su parte, el alquiler de un departamento usado representa una suma de 49.590 pesos.

RANKING DE PRECIOS EN LOS BARRIOS DE LA CIUDAD DE BUENOS AIRES

Puerto Madero es el más costoso, con un valor medio de 67.062 pesos por mes, seguido de Palermo (38.627 pesos por mes) y Núñez (38.404 pesos por mes).

En la zona media de precios se encuentran: Recoleta (34.350 pesos por mes), Villa Ortuzar (32.530 pesos por mes), Caballito (32.283 pesos por mes), Santa Rita (31.185 pesos por mes) y Parque Patricios (29.571 pesos por mes).

Los barrios que representan los alquileres más económicos son: Constitución (27.790 pesos por mes), Vélez Sarsfield (27.713 pesos por mes) y, por último, Floresta (27.361 pesos por mes).

En lo que va del 2021, todos los barrios de CABA registran una suba en el valor interanual superior al 50%. En este sentido, Monte Castro es el barrio que muestra un mayor incremento de precio interanual (83,4%), seguido por Flores (82,3%) y Santa Rita (79,8%). Los barrios que tuvieron un menor incremento de precio anual son: Palermo (55,2%), San Nicolás (55,1%) y Recoleta (53,9%).

COMPRA-VENTA: ¿CÓMO SE COMPORTÓ EN LOS PRIMEROS DOS MESES DEL 2021?

Los valores de las unidades en venta acumulan una baja del 0,8% en este nuevo año. El precio medio de una unidad en la Ciudad de Buenos Aires se ubica en 2.524 dólares/m2, se ubica un 0,3% por debajo de los valores de enero.

Un departamento de dos ambientes y 50 m2 cuesta 131.559 dólares, mientras que un departamento de tres ambientes y 70 m2 alcanza los 186.882 dólares. En referencia al diferencial entre los precios de venta de acuerdo al tipo de propiedad, el informe evidencia que un departamento a estrenar tiene un valor de 2.715 dólares/m2 y una unidad usada comprende un costo de 2.450 dólares/m2.

A su vez, los precios de las unidades en pozo registran una tendencia estable desde noviembre del 2020. En la actualidad, el precio promedio para este tipo de inversiones es de 2.597 dólares/m2.

En febrero de 2021, el 78% de los barrios muestra un descenso en sus precios, cuando en abril de 2018 esta tendencia era completamente contraria: el 90% de los barrios registraba un incremento de precio. Asimismo, las operaciones de compra-venta en CABA durante enero del 2021 tuvieron un crecimiento del 16% respecto a enero del 2020.

Martes 9 de marzo de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

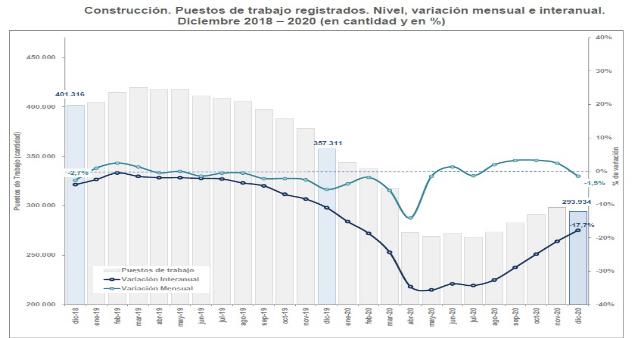

La estimación provisoria del empleo formal en la Industria de la Construcción marcó en diciembre 2020 un descenso de 1,5 % respecto de noviembre, con un total de 293.934 puestos de trabajo. Un 17,7% en la comparación interanual.

De acuerdo con el Informe de Coyuntura del IERIC (Instituto de Estadística y Registro de la Industria de la Construcción), con datos correspondientes a diciembre de 2020 y enero de 2021, la reducción se produjo luego de cuatro meses consecutivos de recuperación y se vincula principalmente con factores estacionales, baja mucho más moderada que la observada en igual mes de años anteriores.

Otros datos que aporta el Informe son:

• La comparativa interanual continúa recortando su velocidad de caída, con una disminución del 17,7% respecto a diciembre de 2019, el menor ritmo de contracción desde el inicio de la pandemia y casi la mitad del registro de julio 2020.

• El cuarto trimestre de 2020 culmina con un promedio de ocupación de 294.623 puestos de trabajo registrados, un 7,2% más elevado que en el trimestre anterior.

• El plantel medio de las firmas constructoras se ubicó en diciembre en 11,2 puestos de trabajo registrados por empresa, marcando una retracción del 1,1% mensual y del 12,5% interanual.

• El año 2020 se caracterizó por una reducción del tamaño relativo de las empresas registradas en el sector de la construcción, aumentando la importancia de las que emplean hasta 9 obreros, las que pasaron de representar el 73,2% del total de empleadores en actividad en 2019 para alcanzar un 76,7% en 2020.

• Las empresas constructoras con 500 o más trabajadores siguen siendo las más afectadas y representaron en promedio el 6,5% del total de puestos de trabajo registrados.

• A nivel territorial, fueron 6 las provincias que presentaron un volumen de ocupación superior al de noviembre, siendo las más destacadas Salta (3,6%), Chubut (2,7%), Tierra del Fuego (2,6%) y Formosa (1,7%). En sentido contrario, casi un cuarto de la caída bruta de empleo sectorial durante diciembre se explica por el Gran Buenos Aires.

• A nivel regional, el volumen de ocupación en el NOA fue similar al de noviembre, mientras que en las provincias del NEA disminuyó en conjunto un 3,7% mensual, al tiempo que las regiones de mayor peso en la estructura del empleo sectorial (Metropolitana y Centro) evidenciaron caídas en torno a la media nacional.

• En enero de 2021 se registraron 19.632 empleadores en actividad, con una disminución en relación a un año atrás es del 15%.

• La desaceleración de la baja interanual se observa tanto en las Grandes Jurisdicciones como en las Restantes del país, aunque en las primeras es un poco más marcada. Mientras que las Grandes redujeron su tasa de descenso del 16,5% al 16%, las Restantes lo hicieron del 13,3% al 13,1% interanual.

• Al igual que en diciembre, las provincias de Misiones y Catamarca son las únicas donde el número de empresas en enero no disminuyó respecto a un año atrás, mientras que Mendoza y Tierra del Fuego registran caídas interanuales superiores al 20%.

• En términos absolutos, la Ciudad y la provincia de Buenos Aires dan cuenta del 59,7% de los empleadores constructores que dejaron la actividad en el último año.

La AFIP reglamentó la registración de Contratos de alquiler que rige desde el 1 de marzo (Resolución General 4933/2021). Texto completo con plazos, formas y alcances. Su implementación.

El texto completo de la resolución ya rige desde el 1 de marzo y obliga a registrar los siguientes inmuebles

• Locaciones de bienes inmuebles urbanos • Arrendamientos sobre bienes inmuebles rurales • Locaciones temporarias de inmuebles –urbanos o rurales- con fines turísticos, de descanso o similares • Locaciones de espacios o superficies fijas o móviles -exclusivas o no- delimitados dentro de bienes inmuebles como locales comerciales y/o “stands” en supermercados, hipermercados, shoppings, centros, paseos o galerías de compras, etc.

TEXTO COMPLETO DE LA REGLAMENTACION 4933/2021:

VISTO el Expediente Electrónico N° EX-2021-00098305- -AFIP-SGDADVCOAD#SDGCTI, y CONSIDERANDO:

Que la Ley N° 27.551, promulgada por el Gobierno Nacional mediante el Decreto N° 580 del 29 de junio de 2020, introdujo cambios en la regulación de los contratos de locación, lo que implicó una modificación del Código Civil y Comercial de la Nación, así como el agregado de otros artículos especiales y complementarios.

Que el artículo 16 de la referida ley establece que los contratos de locación de inmuebles deben ser declarados por el locador ante esta Administración Federal, dentro del plazo, en la forma y con los alcances que dicho Organismo disponga.

Que además, el artículo antes mencionado dispone que cuando se inicien acciones judiciales a causa de la ejecución de un contrato de locación, previo a correr traslado de la demanda, el juez debe informar a esta Administración Federal sobre la existencia del mismo para que ésta tome intervención.

Que en orden al cumplimiento de tales objetivos, corresponde implementar un régimen para la registración de los citados contratos a través de un servicio “web” institucional, el cual a su vez facilitará la tarea de los tribunales competentes en su deber de informar.

Que han tomado la intervención que les compete la Dirección de Legislación y las Subdirecciones Generales de Asuntos Jurídicos, Fiscalización, Servicios al Contribuyente y Sistemas y Telecomunicaciones.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 16 de la Ley Nº 27.551 y por el artículo 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

LA ADMINISTRADORA FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESUELVE:

TÍTULO I

RÉGIMEN DE REGISTRACIÓN DE CONTRATOS DE LOCACIÓN DE INMUEBLES

CAPÍTULO 1 – IMPLEMENTACIÓN

ARTÍCULO 1°.- Implementar el “Régimen de registración de contratos de locación de inmuebles”, en adelante “RELI”, a efectos que los contratos de locación sobre bienes inmuebles (1.1.) situados en el país, puedan ser declarados ante esta Administración Federal, en cumplimiento a lo dispuesto por el artículo 16 de la Ley N° 27.551.

CAPÍTULO 2 – CONTRATOS ALCANZADOS

ARTÍCULO 2°.- Deberán registrarse a través del “RELI”, los contratos celebrados -por cuenta propia o por cuenta y orden de terceros- correspondientes a las operaciones económicas que se indican a continuación:

a) Locaciones (2.1.) de bienes inmuebles urbanos (2.2.), así como las sublocaciones (2.3.), cualquiera sea la denominación dada a los respectivos contratos.

b) Arrendamientos sobre bienes inmuebles rurales (2.4.), así como los subarriendos (2.5.), con prescindencia de la modalidad o denominación que se le otorgue.

c) Locaciones temporarias de inmuebles -urbanos o rurales- con fines turísticos, de descanso o similares (2.6.).

d) Locaciones de espacios o superficies fijas o móviles -exclusivas o no- delimitados dentro de bienes inmuebles -vgr. locales comerciales y/o “stands” en supermercados, hipermercados, shoppings, centros, paseos o galerías de compras, complejos, centros o “polos” gastronómicos, culturales, complejos comerciales no convencionales (2.7.), ferias, mercados, centros de convenciones, multieventos o similares, terrazas, sótanos, azoteas, etc.-, cualquiera sea la denominación dada a los respectivos contratos (2.8.).

No están comprendidos dentro de este inciso los alquileres de espacios de “góndolas” (2.9.).

En todos los casos, se encuentran incluidos los contratos de locación celebrados electrónicamente mediante la utilización de plataformas digitales y/o aplicaciones móviles destinadas a tal fin.

CAPÍTULO 3 – SUJETOS OBLIGADOS

ARTÍCULO 3°.- Quedan obligados a efectuar la registración prevista en el artículo precedente, las personas humanas, sucesiones indivisas y personas jurídicas cualquiera sea la forma que adopten (3.1.), que asuman el carácter de locadores, arrendadores, sublocadores o subarrendadores, en los contratos celebrados.

Cuando los inmuebles pertenezcan a sujetos residentes en el exterior, la obligación señalada estará a cargo de sus representantes en el país, cualquiera sea la modalidad de la representación.

CAPÍTULO 4 – SUJETOS EXCLUIDOS

ARTÍCULO 4°.- Cuando en los contratos celebrados las partes sean exclusivamente el Estado nacional, los Estados provinciales, el Gobierno de la Ciudad Autónoma de Buenos Aires o los municipios, sus respectivas reparticiones, entes centralizados o descentralizados, excluidos las entidades y organismos comprendidos en el artículo 1° de la Ley N° 22.016 y sus modificaciones, los locadores, arrendadores, sublocadores o subarrendadores quedarán eximidos de la obligación de registración.

CAPÍTULO 5 – INTERVENCIÓN DE INTERMEDIARIOS

ARTÍCULO 5º.- Cuando en los contratos celebrados intervengan intermediarios (5.1.), éstos podrán registrarlos en representación de los locadores o arrendadores, debiendo cumplirse a tal efecto el procedimiento previsto en el Capítulo 7.

La registración efectuada en estas condiciones implicará:

a) La excepción de dar cumplimiento a las obligaciones previstas por el presente régimen, para los locadores o arrendadores.

b) La confirmación de la participación en las operaciones económicas, para los intermediarios.

En ningún caso, ante incumplimientos en la registración de contratos, resultarán oponibles a esta Administración Federal las cláusulas contractuales, condiciones y términos del mandato y representación otorgados a los intermediarios, como eximentes de la responsabilidad que le cabe a los sujetos locadores o arrendadores.

CAPÍTULO 6 – CONDOMINIOS

ARTÍCULO 6°.- La registración de los contratos por parte de cualquiera de los condóminos libera de la obligación al condominio y a los restantes condóminos, siempre que se haya informado a la totalidad de sus integrantes.

CAPÍTULO 7 – PROCEDIMIENTO Y PLAZOS PARA LA REGISTRACIÓN

ARTÍCULO 7°.- Para registrar los contratos celebrados por las operaciones económicas indicadas en el artículo 2º, los sujetos obligados deberán ingresar, a través del sitio “web” de este Organismo (http://www.afip.gob.ar) al servicio denominado “Registro de Locaciones de Inmuebles – RELI – CONTRIBUYENTE”. A tales fines, utilizarán la respectiva “Clave Fiscal” habilitada con Nivel de Seguridad 3 como mínimo, obtenida de acuerdo con lo previsto por la Resolución General N° 3.713, sus modificatorias y complementarias.

Dentro de dicho servicio, por cada contrato celebrado, deberán acceder a la opción “Declaración de contratos”, seleccionar si se trata de bienes inmuebles urbanos o rurales y la modalidad de la operación – permanente o temporaria-, proporcionar los datos detallados en los Anexos II y III que correspondan y adjuntar en un archivo en formato “.pdf” o “.jpg” el contrato celebrado.

ARTÍCULO 8°.- Cumplido con lo dispuesto en el artículo precedente, y siempre que el sujeto obligado posea Domicilio Fiscal Electrónico en los términos de la Resolución General N° 4.280 y su modificatoria, el sistema informático registrará el contrato informado y emitirá como acuse de recibo de la transacción efectuada una constancia que contendrá un código verificador, la que se podrá descargar a través de la opción respectiva del sistema.

Tratándose de condominios, la citada constancia será remitida al Domicilio Fiscal Electrónico de todos los integrantes del mismo.

ARTÍCULO 9º.- Los contratos de locación o arrendamiento deberán ser registrados dentro de los QUINCE (15) días corridos posteriores a su celebración.

CAPÍTULO 8 – MODIFICACIONES DE LOS CONTRATOS REGISTRADOS. PLAZOS PARA INFORMAR

ARTÍCULO 10.- Las modificaciones de los contratos registrados deberán ser informadas dentro de los QUINCE (15) días corridos posteriores de producidas, siguiendo los procedimientos y pautas previstos en el capítulo anterior.

Para el caso de renovaciones de contratos de locación, el servicio “Registro de Locaciones de Inmuebles – RELI – CONTRIBUYENTE” permitirá registrar la nueva transacción informática visualizando todos los datos e información correspondiente al contrato finalizado, pudiendo editar y modificar aquéllos que hayan sufrido alguna variación.

En todos los casos, el sistema informático emitirá como acuse de recibo de la transacción efectuada, una constancia que contendrá un código verificador.

TÍTULO II

DECLARACIÓN VOLUNTARIA PARA LOCATARIOS O ARRENDATARIOS

ARTÍCULO 11.- Los sujetos que asuman el carácter de locatarios o arrendatarios en las operaciones económicas previstas por el artículo 2º, podrán informar el contrato celebrado a esta Administración Federal, en virtud de lo previsto por el tercer párrafo del artículo 16 de la Ley Nº 27.551.

ARTÍCULO 12.- A los fines previstos en el artículo anterior, los locatarios o arrendatarios deberán ingresar, a través del sitio “web” de este Organismo (http://www.afip.gob.ar), la información detallada en el Anexo IV, en la opción “Declaración de Contratos” del servicio “Registro de Locaciones de Inmuebles – RELI – CONTRIBUYENTE”, hasta el plazo máximo de SEIS (6) meses posteriores a la fecha de finalización del contrato en cuestión. A tales fines, utilizarán la respectiva “Clave Fiscal” habilitada con Nivel de Seguridad 2 o superior, obtenida de acuerdo con lo previsto por la Resolución General N° 3.713, sus modificatorias y complementarias.

TÍTULO III

COMUNICACIONES JUDICIALES

ARTÍCULO 13.- Para las situaciones contempladas en el segundo párrafo del artículo 16 de la Ley Nº 27.551, la comunicación de los datos relativos a los contratos se suministrará a esta Administración Federal a través del módulo “Comunicaciones Judiciales” del servicio “Registro de Locaciones de Inmuebles – RELI – JUZGADOS”.

Los contratos informados por el juzgado interviniente tendrán en el sistema “web” el estado “DENUNCIADO”.

TÍTULO IV

DISPOSICIONES GENERALES

ARTÍCULO 14.- Las operaciones concertadas en moneda extranjera deberán informarse en moneda de curso legal considerando el tipo de cambio vendedor del Banco de la Nación Argentina -para la moneda en cuestión-, vigente al cierre del día hábil inmediato anterior al de la celebración del contrato.

ARTÍCULO 15.- Los sujetos indicados en el artículo 3º, aquéllos que actúen como intermediarios según las previsiones del artículo 5º y los locatarios o arrendatarios, podrán consultar los contratos registrados, en los cuales hayan sido informados.

Para ello, deberán acceder a la opción “Consultas de contratos” del servicio “Registro de Locaciones de Inmuebles – RELI – CONTRIBUYENTE”, seleccionando la opción correspondiente.

En dichas opciones, los locatarios o arrendatarios podrán aceptar la información de los contratos registrados por los locadores, arrendadores o intermediarios, o en su caso, hacer las observaciones pertinentes.

ARTÍCULO 16.- Los datos ingresados a través del presente régimen revisten el carácter de declaración jurada en los términos del segundo párrafo del artículo 28 del Decreto N° 1.397 del 12 de junio de 1979 y sus modificaciones, reglamentario de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones.

ARTÍCULO 17.- Los sujetos obligados por el presente régimen quedan exceptuados de las obligaciones establecidas en el régimen de información previsto por la Resolución General Nº 3.285 y su modificatoria, por las operaciones vinculadas a los contratos de locación celebrados.

ARTÍCULO 18.- El cumplimiento de este régimen de registración no exime el deber de declarar los contratos pertinentes a través del Sistema de Información Simplificado Agrícola (SISA), implementado por la Resolución General Conjunta Nº 4.248 del Ministerio de Agricultura, del Servicio Nacional de Sanidad y Calidad Agroalimentaria, del Instituto Nacional de Semillas y de esta Administración Federal.

ARTÍCULO 19.- Aprobar los Anexos I a IV (IF-2021-00098353-AFIP-SGDADVCOAD#SDGCTI, IF-2021-00098379-AFIP-SGDADVCOAD#SDGCTI, IF-2021-00098416-AFIP-SGDADVCOAD#SDGCTI, IF-2021-00098441-AFIP-SGDADVCOAD#SDGCTI), que forman parte de la presente.

Asimismo, los datos a informar se encontrarán disponibles para su consulta en el micrositio “Registración de Locaciones de Inmuebles – RELI – Alquileres”, disponible en el sitio “web” institucional (http://www.afip.gob.ar), y podrán ser actualizados a través de dicho micrositio.

ARTÍCULO 20.- Abrogar a partir de la vigencia de la presente las Resoluciones Generales Nros. 2.820, 2.910, 3.139, 3.251, 3.431, 3.535, 3.743 y 3.950, y los Títulos II y III de la Resolución General N° 3.687, sin perjuicio de su aplicación a los hechos y situaciones acaecidos durante sus respectivas vigencias.

ARTÍCULO 21.- Las disposiciones de esta resolución general entrarán en vigencia el día 1 de marzo de 2021, inclusive.

Los contratos previstos en el Título I de la presente que se hubieran celebrado a partir del día 1 de julio de 2020 y que continúen vigentes a la fecha citada en el párrafo anterior, así como aquellos que se celebren a partir de la fecha de la vigencia de la presente hasta el día 31 de marzo de 2021 inclusive, gozarán de un plazo excepcional para su registración hasta el día 15 de abril de 2021, inclusive.

ARTÍCULO 22.- Comuníquese, dese a la Dirección Nacional del Registro Oficial para su publicación en el Boletín Oficial y archívese.

A partir del 1º de marzo, los contribuyentes que asuman el carácter de locadores o arrendadores en los contratos de alquiler quedan obligados a la registración de la operación en la Afip.

Mediante la Resolución General N° 4933, la Administración Federal de Ingresos Públicos (AFIP) reglamentó el registro de contratos de locación de inmuebles previsto en la Ley 27.551, con el que busca obtener información para verificar el cumplimiento de las obligaciones fiscales de los sujetos intervinientes en distintas operaciones.

Si bien no son sujetos obligados, la normativa contempla la posibilidad de que los intermediarios (corredores, inmobiliarias y escribanos) registren un contrato en representación de sus clientes. También prevé que los sujetos que asuman el carácter de locatarios o arrendatarios podrán informar en forma voluntaria un contrato.

Cabe resaltar que, desde su sanción en junio del año pasado, la ley de Alquileres además de generar críticas entre los integrantes del sector, que sostienen que produce desinversión, ya tuvo como efecto el achicamiento del mercado de locaciones, que vio reducir considerablemente la oferta.

Los contratos celebrados a partir del 1° de julio de 2020 y que continúen vigentes, así como aquellos concretados durante marzo de 2021, gozarán de un plazo excepcional para su registración hasta el 15 de abril de 2021, inclusive.

Los contratos alcanzados por el Régimen de Registración de contratos de locación de Inmuebles son: Locaciones de bienes inmuebles urbanos; arrendamientos sobre bienes inmuebles rurales; locaciones temporarias de inmuebles –urbanos o rurales- con fines turísticos, de descanso o similares; locaciones de espacios o superficies fijas o móviles -exclusivas o no- delimitados dentro de bienes inmuebles como locales comerciales y/o “stands” en supermercados, hipermercados, shoppings, centros, paseos o galerías de compras, entre otros.

Jueves 18 de febrero de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

Un fuerte impulso en la venta de lotes en los últimos meses hace mejorar los índices de ventas en Córdoba que informa la CEDUC.

En base al Índice de Ventas de Inmuebles en Córdoba que elabora la Cámara Empresarial de Desarrollistas Urbanos de Córdoba (CEDUC), con Economic Trends S.A., y que mide la performance de los productos nuevos que los desarrolladores colocan en el mercado se desprenden en este caso los siguientes puntos:

1.- Las ventas no financiadas (departamentos y casas, cocheras y lotes) durante el mes de diciembre de 2020 fueron un 40.5% inferiores a las registradas en diciembre de 2019, con menores ventas no financiadas de departamentos y casas (-37.3%) y de lotes (-49.1%), aunque mayores ventas no financiadas de cocheras (+9.8%).

2.- Las ventas financiadas (departamentos y casas, cocheras y lotes) durante el mes de diciembre de 2020 fueron un 102.3% superiores a las registradas en diciembre de 2019, con mayores ventas financiadas de departamentos y casas (+26.1%) y de lotes (+399.8%, tanto por baja base de comparación en diciembre de 2019 como por un nivel históricamente alto de ventas en diciembre de 2020) y menores ventas financiadas de cocheras (-42.9%).

3.- El total de ventas financiadas y no financiadas durante diciembre de 2020 fue un 40.6% superior al nivel registrado en diciembre de 2019, con mayores ventas totales (financiadas y no financiadas) de departamentos y casas (+1.1%) y de lotes (+156.8%), pero menores ventas totales (financiadas y no financiadas) de cocheras (-22.5%).

Tal como se puede observar en ambos gráficos adjuntos, el índice muestra una importante mejora a partir de mayo-junio pasados, pero motorizado por la venta de lotes, sobre todo financiados, los que denuncian un incremento de ventas fenomenal, llegando a las casi 450 unidades mensuales en diciembre cuando la media de los últimos 6 años era de tan sólo 50 unidades mes.

Notas metodológicas. 1.- Todos los índices reportados en este informe reflejan ventas efectivamente realizadas en cada mes calendario, independientemente de si las unidades vendidas fueron escrituradas o no, lo que permite medir en tiempo real la evolución de las ventas de los desarrollistas cordobeses, sin los rezagos propios de los índices basados en escrituras. 2.- La información utilizada para la elaboración de los distintos índices es reportada por las empresas socias de CEDUC mediante formularios electrónicos auto-administrados a través de un esquema de triangulación de correos electrónicos que permite garantizar la confidencialidad de los datos reportados ya que no es posible detectar a qué empresa corresponde cada dato individual. 3.- Los índices del Monitor de Ventas de Inmuebles en Cordoba están calculados en unidades homogéneas, lo que permite consolidar diferentes tipologías de inmuebles. En el caso de departamentos (de uno, dos y tres dormitorios), casas y cocheras, la unidad homogénea es la cantidad de metros cuadrados promedio por tipología. Y en el caso de lotes, tanto en barrios abiertos como en barrios cerrados, la unidad homogénea es el valor promedio de los lotes expresado en su equivalente en metros cuadrados de construcción. 4.- El cálculo de los índices ajusta por la eventual diferencia en la cantidad de respondentes entre mediciones, por ejemplo por incorporación de nuevas empresas o falta de respuesta de alguna de ellas, para evitar variaciones que no se deban a los movimientos de mercado que se desea captar. 5.- Las series desestacionalizadas se obtuvieron aplicando la técnica econométrica X-12 ARIMA.