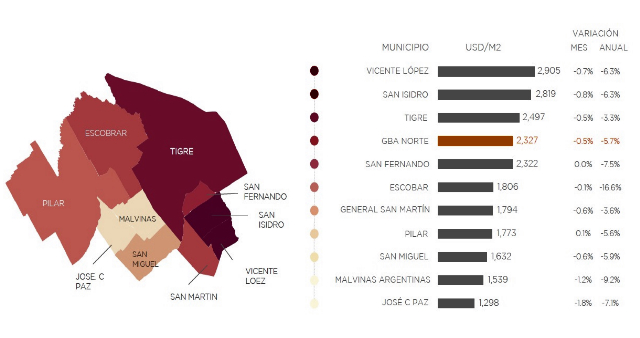

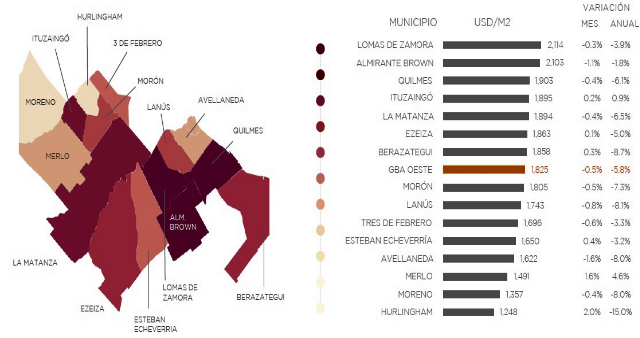

El precio promedio de la superficie de un inmueble a la venta en la zona norte se ubica en US$ 2327/m2, un 28% más caro que en la zona oeste-sur, donde es de US$ 1.825/m2. En tanto, los alquileres mantienen subas en ambas zonas.

Según un estudio realizado por el portal de propiedades Zonaprop, el precio promedio del metro cuadrado en zona norte es de 2.327 dólares/m2, cifra que representa una baja del 0,5% respecto al mes previo. Por su parte, en zona oeste-sur el valor es de 1.825 dólares/m2 y disminuye también un 0,5% en comparación con junio.

CUÁNTO DINERO CUESTA COMPRAR UN INMUEBLE

En GBA Norte una unidad de 2 ambientes y 50 m2 tiene un precio de 114.685 dólares, mientras que en zona Oeste-Sur el valor promedio es de 91.274 dólares. A su vez, un departamento de 3 ambientes y 70 m2 en zona norte escala a 173.413 dólares y en el oeste-sur, su valor es de 132.330 dólares.

Los barrios de zona norte que tienen el precio más elevado son La Lucila (3.464 dólares/m2), Vicente López (3.231 dólares/m2) y Olivos (3.140 dólares/m2). En contraposición, se encuentra el Barrio Infico con el precio más bajo (1.017 dólares/m2), sucedido por Boulogne Sur Mer (1.126 dólares/m2) y Tortuguitas (1.149 dólares/m2).

ZONA OESTE SUR

Tristán Suárez (2.714 dólares/m2), Adrogué (2.297 dólares/m2) y Villa La Florida (2.257 dólares/m2) son los barrios más costosos de la zona oeste-sur. Don Orione (624 dólares/m2) se posiciona como la localidad más económica y es acompañada por Parque San Martín (652 dólares/m2) y Villa De Los Trabajadores (751 dólares/m2).

LOS BARRIOS CON UNA MAYOR RENTABILIDAD

Villa Rosa (5,2%), Tortuguitas (5,0%) y Boulogne Sur Mer (4,7%) son las localidades más convenientes para inversores que buscan renta. Por otro lado, el barrio con mayor retorno de zona oeste-sur es Gregorio De Laferrere (5,3%), seguido por Dock Sud (5,1%) y Burzaco (4,0%).

EL PRECIO DE LOS ALQUILERES

En la zona norte, el alquiler de un inmueble de 2 ambientes y 50 m2 consigna un valor de 42.722 pesos por mes. A nivel mensual, sube un 3,9%. Asimismo, el precio de una propiedad de 3 ambientes y 70 m2 asciende a 61.972 pesos por mes.

Mientras que en zona oeste – sur el valor promedio de un alquiler solicitado por un departamento de 2 ambientes y 50 m2 es de 28.460 pesos por mes. El precio medio de alquiler de los municipios relevados en esta zona sube un 3,8% en el mes. Por otro lado, una unidad de 3 ambientes y 70 m2 cuesta 37.795 pesos por mes.

Jueves 12 de Agosto de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

En la muestra general para departamentos usados en CABA la diferencia es superior al 11 %. El coeficiente de ajuste es mayor en los departamentos de 1 ambiente.

Una de las cuestiones que siempre se ha sacado a flote es la diferencia que estriba entre los valores iniciales de publicación u oferta y aquellos en los cuales en definitiva se ponen de acuerdo compradores y vendedores. En general, aunque no en todos los mercados, el valor de concreción o “precio” – como lo identifican los tasadores – suele ser menor que el inicial, el problema ha sido siempre tratar de identificar previamente cual es la magnitud porcentual de ese descuento.

En mercados donde el crédito hipotecario financia la mayoría de las operaciones los precios resultan transparentes por la propia operatoria, a lo que debe sumarse en muchos de ellos un sistema legal y cultural que hacen mucho más sencillo identificar la diferencia.

En Argentina, los datos, las estadísticas, la información y la transparencia han sido muchas veces gambeateados, para hacer prevalecer algunos intereses particulares y de nicho, y el mercado inmobiliario no ha sido la excepción.

A partir de interactuar con el Índice del M2 Real REMAX/UCEMA, que permite un acercamiento estadístico con sustento metodológico al valor de cierre de las operaciones realizadas, resulta mucho más factible y fiable establecer cual es el margen de ajuste promedio que existe con relación a las pretensiones iniciales de cotización publicadas por los comercializadores de inmuebles.

Así de la comparación con los 34.109 datos de precios de publicación de departamentos usados de unidades de 1 a 3 ambientes que integraban en junio la base de Reporte Inmobiliario y el Índice del M2 real REMAX/UCEMA, surge que el ajuste general supera el 11 %:

Sin embargo al efectuar la apertura por composición ambiental podrá observarse con mayor precisión la desviación para cada caso.

A partir de estos datos promedio podemos ver cómo la mayor distorsión entre los valores del m2 de publicación y los efectivos de las unidades que se venden corresponden a los monoambientes mientras que los márgenes generales de negociación se reducen considerablemente para las unidades de uno y dos dormitorios.

Los datos, las cifras, con método y transparencia, sin duda obran en mejorar la fluidez de la toma de decisiones entre las partes que intervienen en una compraventa inmobiliaria aún con las diferencias lógicas y contrapuestas de intereses que siempre existirán entre la oferta y la demanda en un mercado.

Pandemia, dólar blue, inflación, una economía sin plan que no encuentra el rumbo, y el costo de la construcción que avanza mes a mes. Pese a estas variables que juegan en contra, invertir en el mercado inmobiliario, continúa siendo la mejor opción.

Como un legado que se traspasa generación tras generación, la cultura de invertir en ladrillos fue, es y será, para la mayoría de los argentinos, la mejor opción.

Es la forma de capitalizarse, resguardar el patrimonio, y en muchas ocasiones, también, un muy buen negocio.

En el tiempo que llevamos viviendo bajo los dominios del Covid-19, la construcción, de la mano del dólar y la inflación, tocó el piso más bajo de los últimos 20 años.

Así fue como en el último semestre del 2020, ayudado por el dólar blue, que alcanzó su máxima de $190 pesos argentinos, la construcción atrajo a los ahorristas que contaban con el anhelado billete extranjero.

El mayor atractivo fue invertir en proyectos en pozo, en unidades terminadas a estrenar, como también en lotes para construir en barrios cerrados, ya que era imposible resistirse al inmejorable dúo formado por precios en pesos bajos y un dólar blue en la cima, que provocan abaratamiento en el costo final.

Los meses fueron pasando y, como era de esperarse, esos costos tan bajos no podían mantenerse; el dólar debía ser sostenido, regulado, para que no siga su escalada.

De esta manera, después del piso de noviembre de 2020, comenzó una carrera de recuperación constante que, hasta el momento, según informó la Cámara Argentina de la Construcción (CAC), lleva una suba del 52%, y si se hace una comparación interanual, acumula una suba del 69%.

Es decir que a medida que se logró bajar la cotización del dólar, por medio de restricciones cambiarias para estabilizarlo, acompañado con la inflación que continua en alza, lo que generó aumento en los materiales, sumado a la alta demanda, llevaron a que los costos comiencen rápidamente a trepar.

Más allá de que la suba marca un importante aumento, dado que durante el año pasado los costos estaban históricamente bajos, hoy invertir en el sector de la construcción continúa siendo una excelente oportunidad. Si bien los márgenes se achicaron, de igual modo pueden encontrarse muy buenas oportunidades.

La proyección para los próximos meses indica que el costo continuará su marcha ascendente, sencillamente porque estamos en épocas de elecciones, donde la intención será mantener retenido el dólar. Más allá de las fluctuaciones que pueda experimentar, como se vio durante el mes de julio, se generarán espacios donde la inversión será más favorable.

Aún en este contexto, para quien tenga los dólares en mano, la inversión inmobiliaria continúa siendo la mejor opción y la más baja de los últimos años.

Por Vanesa Armesto: Editora periodística de Real Estate Data. Periodista y Corredora inmobiliaria matriculada de Cucicba. Matrícula 1413. Con una trayectoria de 20 años en el mercado inmobiliario. vanesa@realestatedata.com.ar Martes 10 de Agosto de 2021 Publicado en Real Estate Data

El mercado inmobiliario vive un momento delicado: escasas ventas, fluctuación del dólar, las elecciones.

El mercado inmobiliario vive un momento delicado: escasas ventas, fluctuación del dólar, las elecciones.

La crisis del mercado continúa sin encontrar el camino de salida o el impulso necesario para revertir el contexto actual, a más de 3 años transcurridos. Los tiempos preelectorales la vuelven a someter a una encrucijada.

Dólar y elecciones

En julio volvió a despertarse el dólar blue, que llevaba meses con una cotización sostenida. Esta suba, que alcanzó los $15 pesos argentinos, lo posicionó como el mes de mayor alza del año, algo que no llama la atención, al estar próximos a las elecciones.

Lo movimientos en la cotización del dólar paralelo repercuten en la economía en general de nuestro país, y está claro que, en el mercado inmobiliario, mucho más aún, siendo inevitable no reconocer su impacto en el sector.

Panorama General

Hoy vivimos en un mercado que sigue frenado, pese a que la cantidad de escrituras registradas en el mes de junio, tanto en la ciudad como en la provincia de Buenos Aires, muestran un leve incremento con respecto a mayo.

Este dato “positivo” no esconde la realidad. La cantidad de operaciones de compraventa registradas marcan un mínimo movimiento, alcanzando los niveles más bajos de los últimos 20 años, situación que evidencia un mercado retraído y sin confianza.

Ante este panorama, es muy probable que cuando se presente el relevamiento del mes de julio en cantidad de escrituras registradas, se observe nuevamente un retroceso cuya explicación será el impacto de la inestabilidad cambiaria del mes pasado, que provocaron que muchas decisiones de inversión se posterguen a la espera del famoso “ver qué pasa”, frase lamentablemente muy usada por los argentinos.

Esta situación no impacta de igual manera en la franja de los usados que en la construcción o en la venta de los inmuebles a estrenar; sin dudas el golpe más fuerte lo recibe el usado, que continúa siendo el más afectado dentro del escenario que plantea el mercado actual.

Franja de los usados

El inmueble usado no logra continuidad en las ventas, pese a que los valores siguen con la tendencia a la baja; tal se muestra en un estudio de la consultora Reporte Inmobiliario, comparando el metro cuadrado de una vivienda usada en CABA, que en mayo de 2019 costaba 2.367 dólares y ahora cuesta 1.732 dólares, lo que representa una caída del 26,8% en GBA. En el interior del país, las bajas fueron mucho más pronunciadas, llegando a un 32,9%, con el metro cuadrado a 1.502 dólares y a un 39,5% con un metro cuadrado a 973 dólares respectivamente.

Esta baja de precios está impulsada por las fluctuaciones del dólar y principalmente por el sobre stock de inmuebles ofrecidos a la venta, que no es acompañado por la demanda, y que ante la incertidumbre y la desconfianza se retrae.

El pequeño porcentaje de compradores está compuesto por quienes tienen los dólares guardados y ven en este momento la oportunidad de negociar mucho más favorablemente. Por consecuente, las brechas entre el valor de publicación y el de cierre se acrecentaron. Aquellos inmuebles que llevan un tiempo prolongado como ofrecidos son los que reciben contraofertas mucho más agresivas, y los propietarios que necesitan vender están dispuestos a escuchar estas ofertas.

Impacto en la construcción y a estrenar

El lado B de esta historia lo representa la construcción que, nuevamente, ante la brecha cambiaria y aun teniendo en cuenta que el costo de la construcción viene aumentando sostenidamente desde noviembre de 2020 y acumula en los primeros seis meses de este año un incremento del 27,3%, continúa siendo una excelente oportunidad.

Esta brecha cambiaria juega a favor para el sector de la construcción, incentivando la demanda. A modo de ejemplo, hoy construir una casa de 300 m2 en un barrio cerrado tiene un costo de UD$ 389.131 dólares, tomando la cotización del dólar blue, en tanto para construir la misma casa en el año 2017 se necesitaban UD$ 578.369 dólares, es decir que, por la devaluación de la moneda, hay una diferencia favorable en esta época de UD$ 189.238 dólares.

La misma situación se puede ver en los emprendimientos a estrenar o en pozo. Con una cotización en alza, se necesitan menos dólares para comprar más metros y a su vez los valores de este tipo de inmuebles son más flexibles a la baja, pudiendo acomodarse mucho mejor al contexto actual, atrayendo mayor demanda.

Conclusión

Hoy el sector se encuentra operando en crisis, donde encontramos al inversor manejándose con prudencia, expectante y con un mínimo movimiento generado por oportunidades que se presentan dentro de este marco.

Los meses por delante no dan indicios de una película diferente, son épocas netamente electorales, que generan mayor incertidumbre y lo que ocurra dependerá en mayor medida de la estabilidad cambiaria y las medidas económicas.

En este escenario sólo se puede alcanzar la recuperación implementando una política de créditos accesibles para la clase media.

Por Vanesa Armesto: Editora periodística de Real Estate Data. Periodista y Corredora inmobiliaria matriculada de Cucicba. Matrícula 1413. Con una trayectoria de 20 años en el mercado inmobiliario. Martes 3 de Agosto de 2021 Publicado en Real Estate Data

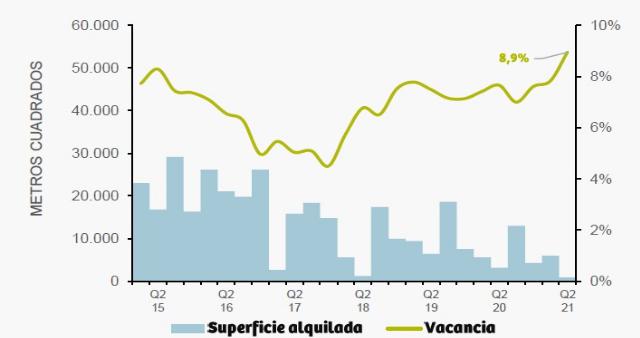

Según el informe de oficinas clase B de Cushman & Wakefield, durante el segundo trimestre de 2021, este mercado evidenció un aumento de la vacancia, pasando del 7,7% registrado hace un año atrás, a 8,9%.

Ese promedio de 8,9% contempla el 9,4% que muestra la zona céntrica (CBD) y el 7,5% de la zona no céntrica (NON CBD). Las zonas que siguen estando ocupadas, en mayor parte por empresas Pymes, y muestran la vacancia más baja son Corredor Dardo Rocha, Libertador CABA y Retiro-Plaza San Martín, que tienen menos de 5000 m2 disponibles cada una.

Por el contrario, los submercados que cuentan con mayor superficie disponible son Microcentro, con aproximadamente 27.000 m2; Puerto Madero, 25.000 m2; y Catalinas-Plaza Roma, con un poco más de 20.000 m2.

“En términos generales, si en el mercado de oficinas de Buenos Aires, la vacancia no supera el 10%, quiere decir que mantiene indicadores saludables. Sin embargo, en los contratos de alquiler del segmento de oficinas clase B, en su mayor parte ocupadas por Pymes o profesionales, suelen existir acuerdos entre privados que podrían modificar los niveles de vacancia actuales y que se pondrán de manifiesto una vez que mejoren las condiciones de apertura y vuelta a los espacios de trabajo” indicó Lucas Desalvo, gerente de Investigación de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

PRECIOS

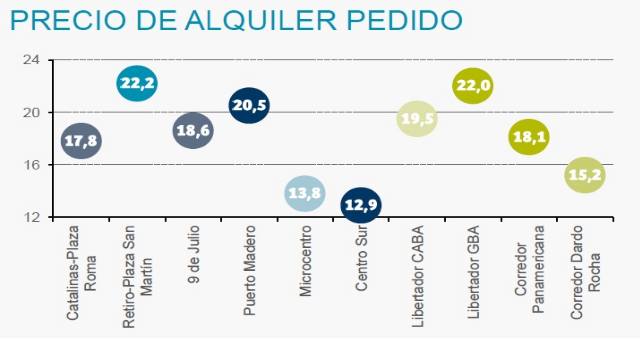

En cuanto al precio promedio de alquiler pedido, Juan Querol, broker de Cushman & Wakefield comentó: “Este último trimestre continuó la curva descendente que empezó hace ya más de un año y bajó a US$ 17,5 mensuales por metro cuadrado. En la zona no céntrica (NON CBD) ese promedio es mayor, con US$ 20,1, quedando un tanto más bajo en la zona céntrica (CBD) con US$ 16,9. En la cima quedó el submercado, Retiro-Plaza San Martín con US$ 22,2, desplazando a Libertador GBA, que ocupaba ese sitial desde 2019. Por el contrario, el menor precio es el de Centro Sur con US$12,9”.

La superficie en construcción y en proyecto para el mercado de oficinas clase B en Buenos Aires alcanza los 98 800 m2, los cuales al ser entregados se sumarán a los 1.483.801 m2 que constituyen el inventario actual.

Martes 3 de Agosto de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar