Pese a la tendencia general a la baja de los precios, debido al aumento en la vacancia, la capital argentina se mantiene por encima del resto de las grandes metrópolis sudamericanas.

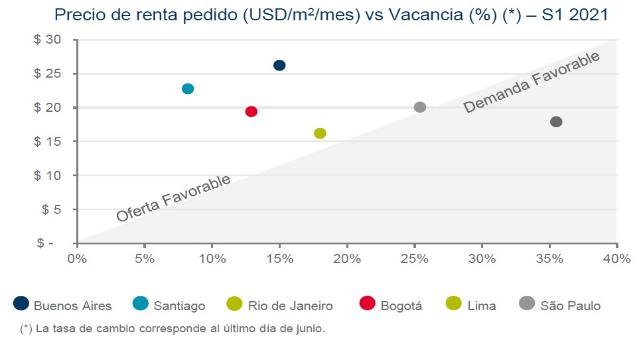

Con un precio de alquiler pedido promedio de 26,2 USD/m2, medidos en dólares BNA, las oficinas premium de Buenos Aires continúan siendo las más caras en comparación con otros mercados de las principales ciudades de Sudamérica, según el informe del primer semestre de 2021 elaborado por Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

Luego le siguen en orden decreciente Santiago de Chile con 22,8 USD/m2 San Pablo y Bogotá con 19, 4 USD/m2, Río de Janeiro con 17,3 USD/m2 y Lima con 16,3 USD/m2,,que casi no ha sufrido cambios.

“En cuanto a la vacancia, la delantera la lleva Río de Janeiro con 35%, donde se ha adoptado recientemente el modelo híbrido de oficinas y algunas empresas han dejado la ciudad. Le siguen San Pablo, con 25%, Lima con 18%, Buenos Aires con 15,1%, Bogotá con 12,9% y Santiago con 8,2%”, comentó Lucas Desalvo, gerente de Investigación de Cushman & Wakefield.

Bogotá fue la única de estas seis ciudades con absorción neta positiva en el primer semestre: 12.012 m². Mientras tanto, Río de Janeiro culminó el período con -9.841 m² pero mostrando una recuperación en el segundo trimestre; en Lima la absorción neta fue de -19.808 m2; en Buenos Aires de -30.950 m²; en San Pablo de -35.520 m² y en Santiago de -37.193 m².

Según el informe, para la segunda mitad del año se espera que, con un avance en el plan de vacunación y el fin del período invernal, se den mejores condiciones para una vuelta paulatina a los espacios de trabajo. José Viñas, director de Brokerage de la compañía en Argentina, comenta que ya algunas empresas están organizando el retorno y se está viendo más movimiento en el mercado. Inclusive algunas compañías están evaluando mudarse hacia zonas periféricas para estar más cerca de donde viven sus colaboradores.

LO QUE VIENE

A la hora de observar cómo seguirá creciendo cada mercado, en Buenos Aires la superficie actual en construcción es de 206.682 m2, de los cuales el 18% se entregará a fines de 2021, el 57% durante 2022, y el 25% restante estaría terminado para 2023.

Río de Janeiro sumó 367.807 m2 programados para entrega hasta el 2030, decisión alineada con los cambios en la vacancia que experimenta en este momento. Con 1,1 millones de metros cuadrados terminados desde 2015, San Pablo está ahora preparada para la recuperación del mercado de oficinas, también con miras a completar 446.627 m² antes del 2030.

El futuro de la continuidad de los proyectos con fecha de entrega este año en Santiago es incierto, dado el contexto de bloqueo, alza de precios y retrasos. En 2021 se espera la entrada al mercado de 116.189 m². Bogotá cuenta con 154.125 m² de oficinas Clase A en construcción. De estos, solo se entregarán 18.825 m² en el segundo semestre del año. En tanto, la ciudad tiene 622.095 m² de proyectos propuestos próximos a iniciar. Por último, Lima tiene al cierre del primer semestre del año 115.630 m² en construcción, y se espera que el 50% de esta superficie se entregue durante 2021-2022.

Jueves 2 de Septiembre de 2021 Publicado en Indicadores y Finanzas de www.areas-digital.com.ar

El primer trimestre del año muestra una mejora que ya se venía visualizando al finalizar el 2020. En marzo se realizaron 7432 compraventas, con un incremento del 123% interanual.

Con 7432 compraventas en marzo pasado, los que representan una suba del 122,84% con respecto a mismo mes del año pasado, mes en que se realizaron 3335 operaciones, el ámbito de la provincia muestra una interesante mejora en los números.

Esta mejora se debería a la conjunción de tres factores fundamentales, uno la baja de precios en propiedades ubicadas en el distrito, que desde 2017 ya retrocedieron en promedio casi un 32% en sus cotizaciones; por otro lado el fuerte interés que se despertó a partir de la pandemia por lotes y viviendas ubicadas principalmente dentro de desarrollos cerrados.

La mejora supera a la vista en los últimos índices de la Ciudad de Bs As.

Habrá que seguir de cerca esta tendencia ya que las medidas restrictivas tomadas por el Gobierno en estos últimos días podrían jugar en contra de este crecimiento en la demanda que nos vienen mostrando los números del Colegio de escribanos provincial.

El centro porteño está en el peor momento desde 2001. Qué proyectos hay en marcha para revertir la realidad

La pandemia fue un golpe letal para el microcentro porteño, agudizando una crisis, que se manifiesta en locales vacíos, sin alquilar y edificios en estado de abandono.

Desde que el coronavirus azota al mundo, todos estos males se multiplicaron, y la situación es cada vez más grave.

Concebida como un espacio pensado para oficinas y comercios, la vida de la zona se terminó con las restricciones a la circulación, cientos de oficinas cerradas, locales que no pudieron subsistir y hasta el arte, a través de teatros, en estado de bancarrota.

La pregunta es: ¿cómo se revierte esta situación?

Álvaro García Resta, secretario de Desarrollo Urbano de la Ciudad de Buenos Aires, explicó a Reporte Inmobiliario que están trabajando en una mesa que integran diferentes referentes del centro porteño con el objetivo de ´”resignificar” la zona hacia usos mixtos, proyecto que también comparten con el Consejo Profesional de Arquitectura y Urbanismo –CPAU-.

“No nos podemos precipitar en hablar de un abandono porque estamos en medio de un suceso como una pandemia que cambio todo. Es apresurado para sacar conclusiones, pero si hay que trabajar para ver los problemas que pueden venir”, comentó el secretario.

Lo cierto es que el Microcentro, como sucede en muchos centros urbanos de gran parte del mundo, aparecen los mismos problemas latentes, y eso sucede cuando predomina un uso exclusivo sobre otros. Así, cuando algo negativo sucede, se siente más el problema.

“En los grandes centros urbanos predominan las oficinas, entonces todos están alineados a ese uso predominante. Con un suceso como el de ahora, se pone en juego todo el modelo”, comentó García Resta.

Es por eso que siguiendo las tendencias mundiales, y más allá de la pandemia, se venía trabajando en la búsqueda de alternativas para una mixtura de usos, es decir, que no sea solo comercial, sino que también se enfoque lo residencial, considerando que el código urbanístico lo permite.

“Ahora, la mixtura de usos, con el suceso de la pandemia hace que algo importante se vuelva urgente”, comentó el secretario.

Por otro lado, resalta que el Microcentro tiene muchas ventajas. “Hay un 80% de calles más aptas para la gente que para los autos, es una política pública que nos encuentra bien parados. Podemos trabajar en la calle Corrientes para recibir gente en el espacio al aire libre”, comentó.

Por su parte Emilio Rivoira, presidente del CPAU, dijo que están analizando la zona. “Para el Consejo es un tema importante. Estamos tratando de poner optimismo y ver a las crisis como oportunidades. En este caso, la transformación de usos en el centro a partir de la pandemia es una oportunidad, ya que las zonas de usos exclusivos ya no son lo más deseable para la Ciudad”, comentó Rivoira.

“Lo ideal son los usos mixtos, como se logró con Puerto Madero. En un principio era solo la extensión del sistema financiero, pero luego se modificó”, comentó.

En ese mismo camino están trabajando en el CPAU para resignificar la zona céntrica de la ciudad, donde se llevó adelante un trabajo que indica que existen 70 inmuebles en condiciones de abandono, los cuales no solamente es importante recuperarlos desde el punto de vista del patrimonio, sino que es un stock en desuso que se puede destinar a otros fines.

“El objetivo del trabajo del CPAU es reconvertir el stock edilicio en diferentes usos. Cuando se empezó a trabajar, era pensado pre-pandemia. Ahora, la oportunidad es aportar usos mixtos a usos exclusivos, es transformar en residencial los espacios vacantes de oficinas, más los que están en desuso, así generando un nuevo concepto”, comentó el directivo

Para llevar adelante estos cambios, lo que se pide es armar una unidad de gestión que tome el tema de la zona céntrica y la transforme en una unidad de gestión en sí misma, estimulando la reconversión urbanística. Para ello, debería comenzar el Gobierno con políticas de incentivos.

La revisión comercial y de oficinas

Locales cerrados y oficinas vacías, la combinación de pandemia y confinamiento deja un panorama desolador

Desde el punto de vista inmobiliario y de negocios también hay una revisión de todo el sector, porque los grandes espacios de oficinas están vacantes y los propietarios entran en un cono de incertidumbre sobre el futuro.

Adrián Milberg, gerente de Marketing de Baigún Operaciones Inmobiliarias S.A., explicó que “Así como 2001 marcó un antes y un después en la vida de nuestra sociedad, esta pandemia hará lo suyo. Somos optimistas pero realistas al respecto”.

En relación a lo que está pasando con oficinas y locales, desde Baigún tratan de analizar el contexto real: “Es fundamental hablar de “la foto” de hoy, pero sin generalizar en ”la película” de lo que viene y de lo que será. Con esto me refiero a que en estos momentos, según el día o la semana, el ánimo o las reglas que cambian por la pandemia, se modifica tanto la oferta como la demanda. Y consecuentemente los valores y las condiciones de las operaciones.Las zonas que identificamos como Centro y Microcentro están viviendo un verdadero “Cambio de época”. Quizás acelerado por la Pandemia, pero con una incipiente re significación de su impronta dentro de la Ciudad”, comentó el gerente.

“Es violenta la imagen de calles semi vacías en horarios pico porque la población profesional y comercial ha debido modificar su agenda y sus hábitos. Pero esto no es para siempre.

Nuevas necesidades edilicias y urbanas comienzan a asomar en el horizonte. Otro tipo de espacios corporativos, de escenarios naturales y de nuevos tipo de circulación, dan las pautas de lo que vendrá en el mediano plazo”, comentó.

Como consecuencia, advierte que hoy conviven, hasta de forma contradictoria, edificios muy obsoletos de oficinas con nuevas propuestas, muy modernas y que marcan las nuevas tendencias. Habrá que esperar un poco para que se reposicionen y acomoden los nuevos desarrollos y lo nuevos hábitos, pero ya se siente el advenimiento de un gran cambio.

En cuanto al segmento comercial, también los locales van delineando la convivencia entre el comercio tradicional y su articulación con las transacciones por internet. Hay rubros que florecen ante las demandas actuales por necesidad temporal y van reemplazando otros rubros que deben esperar un tiempo para regresar a la competencia.

Por su parte Ariel Naem, gerente División Comercial, Marcas y Negocios, explicó que hay zonas que fueron más castigadas que otras, debido a la pandemia, como la Av Córdoba, Puerto Madero, el Centro y particularmente la calle Florida debido a la ausencia de turismo.

“Aquellas avenidas que no han sido tan afectadas por la pandemia y la crisis económica, tienen un 90% de ocupación, un porcentaje que pareciera ser positivo. En cuanto a las oficinas, en los primeros meses del año, comenzamos a ver un aumento en la búsqueda de oficinas comerciales en el corredor norte de la ciudad de Buenos Aires y no así en en la zona céntrica de la Ciudad”, comentó.

Desde la secretaría de Desarrollo Urbanístico de la Ciudad, entienden que todos los edificios de oficinas cambian con la pandemia, porque necesitan ventilación, entre otras cosas. Y que no sucede solo en el centro.

Por eso, se plantea la residencialización del microcentro. “Queremos mixturar agregando más espacios residenciales. Puede ser la ciudad de 15 minutos, porque tiene transporte y todo lo que se necesita para funcionar”, comentó García Resta.

Menos operaciones. Las inmobiliarias afirman que la regulación disminuirá la oferta en alquiler.

Mientras en el Congreso de la Nación, un proyecto de ley de Alquileres-que contaba con el apoyo de los inquilinos pero fue fuertemente resistido por el sector inmobiliario- está a punto de quedarse afuera de la convocatoria a extraordinarias y perder estado parlamentario, la Cámara de Diputados bonaerense aprobó por unanimidad una ley de Comisiones Cero y la giró al Senado provincial. Si avanza, los inquilinos de vivienda familiares permanentes que no superen el monto de un salario y medio mínimo vital y móvil por mes quedarán eximidos de afrontar los costos de gastos administrativos, honorarios y las comisiones inmobiliarias para la contratación del servicio. ¿Cuáles son las diferencias entre ambos proyectos? ¿Qué proponen? ¿Quiénes los apoyan o los rechazan?

A diferencia del proyecto nacional, que busca regular la relación entre locadores y locatarios a nivel más general y aportar un marco para el desarrollo de la actividad y el sector -luego las distintas provincias deberán dictar sus propias normas-, el bonaerense es mucho más específico en la medida en que se limita a fijar los gastos que deberán afrontar los inquilinos a la hora de alquilar una vivienda familiar y a determinar, en este sentido, algunas obligaciones para los martilleros. No obstante, ambas leyes son complementarias.

Otra diferencia entre ambas es que la provincial logró el consenso de todas las fuerzas políticas con representación en la Cámara Baja dado que el texto aprobado es el resultado de la unificación de una propuesta de los peronistas K Rocío Giaccone y José Ottavis con otra que llevaba la firma de uno de los hombres de confianza de María Eugenia Vidal , el presidente de los diputados provinciales, Manuel Mosca (Cambiemos) y una tercera iniciativa del massista Ricardo Lissalde. De ahí que logró el aval de todas las fuerzas tanto durante el debate en comisiones como en el recinto y cuenta con el apoyo de la Federación de Inquilinos Nacional y de la Asociación Platense de Inquilinos, quienes desde el inicio aportaron su posición.

En cambio, en el Congreso Nacional, pese a que hace poco más de un mes se logró un despacho con importantes modificaciones a la media sanción del Senado de 2016 que fue consensuado con los inquilinos y cuenta con el impulso del propio presidente Mauricio Macri , aún no se logran los votos para que avance. “Estamos trabajando para hacer cambios en el recinto, que mantienen la base del dictamen pero buscan asegurar el acuerdo para que salga la ley”, confirmó a los medios acreditados en el Palacio Legislativo el oficialista Daniel Lipovetzky, titular de la comisión de Legislación General donde se debatió el tema.

De todas formas el proyecto quedaría frenado hasta el año que viene por las diferencias que existen en el propio bloque oficialista porque, algunos sectores, se alinearon con la postura de las asociaciones de martilleros e inmobiliarias de la ciudad y la provincia, que amenazan con frenar la ley si es sancionada. En el mismo sentido, otra de las razones que determinarían que la norma recién sea tratada en 2019 son los desacuerdos en la bancada peronista de Argentina Federal. El propio diputado salteño Javier David confirmó a la prensa que el “bloque está dividido” y sin una postura definida.

Ahora bien, pese al alto consenso logrado en la Cámara de Diputados bonaerense en torno a la ley de Comisión Cero, el avance y destino de la ley nacional podría condicionar el futuro de la provincial. Así lo sugirió a este medio el presidente del bloque de Cambiemos del Senado bonaerense, Roberto Costa, quien tiene en su manos la llave para que este tema vea la luz antes de fin de año o no, dado que con 29 senadores oficialistas contra 17 opositores ese espacio político tiene mayoría propia y poder de decisión.

“No es un tema urgente. Y creo que no deberíamos apurarnos a sacar la ley sin antes ver hacia dónde va a apuntar la normativa nacional y si tenemos que incorporar alguna cuestión”, señaló el senador y agregó que “si hubiera acuerdo podríamos aprobarlo el 13 o 20 de diciembre que vamos a desarrollar una sesión extraordinaria, pero para entonces necesitaría una mayoría especial de dos tercios para tratarlo sobre tablas -dado que en ese período ya no funcionan las comisiones-. Pero yo soy de la idea que como es una ley que favorece a muchos pero también perjudica a otros, debemos analizarla en profundidad”.

Si avanza la ley, los inquilinos de vivienda familiares permanentes que no superen el monto de un salario y medio mínimo vital y móvil por mes quedarán eximidos de afrontar los costos de gastos administrativos, honorarios y las comisiones inmobiliarias Fuente: Archivo

Pero, entonces, ¿qué propone cada ley?; ¿qué gastos caerán sobre las espaldas de los inquilinos y cuáles sobre las de los propietarios?; ¿qué papel jugarán las inmobiliarias?

La letra bonaerense

La media sanción de los Diputados bonaerense establece que los inquilinos que paguen $16.050 o menos de alquiler quedarán eximidos de afrontar los costos de gastos administrativos, honorarios y las comisiones inmobiliarias para la contratación del servicio. Esto incluye, además, los importes que percibe el Estado por timbrados y otros impuestos.

La letra fina de la ley fija que alcanza sólo a los contratos de vivienda familiar permanente y cuyo “canon locativo mensual” no supere “el monto equivalente a un salario y medio mínimo vital y móvil”, fijado en $10.700 según el Ministerio de Producción y Trabajo de la Nación. La reducción de honorarios y gastos abarca también a la renovación de los contratos, que a partir de la sanción de ley será como máximo del uno por ciento y estarán solo a cargo del locador.

En tanto, el texto deja en claro que solo se beneficiará al inquilino “persona humana” cuando quiera alquilar “un inmueble con destino habitacional”. De esta manera, quedan excluidos los de departamentos con fines comerciales.

Por su parte, se fija que los alquileres exceptuados, es decir, los últimos mencionados y los que asciendan al equivalente a un salario mínimo y medio, deberán pagar sólo del uno al dos por ciento en concepto de honorarios y gastos administrativos y no el cuatro por ciento como hasta ahora. Por último, en alquileres por temporada, el costo será del uno y medio al tres por ciento del monto del contrato a cargo de cada parte.

Finalmente, el proyecto obliga a los martilleros a que en todos los anuncios publicitarios de alquileres agreguen de manera visible una leyenda que diga que está prohibido el cobro de honorarios y gastos vinculados al corretaje a los inquilinos al momento de firmar un contrato.

Durante el debate, la diputada del bloque Frente Amplio Justicialista y autora de uno de los proyectos involucrados, Giaccone, sostuvo que “hoy en día el inquilino absorbe la totalidad de los montos del gasto del contrato, y esto se debe a las condiciones del mercado donde es más fácil cobrarle al más débil, al que más lo necesita, al inquilino”. Y agregó que “no podemos dejar el derecho de acceso a la vivienda bajo el más absoluto juego de la oferta y la demanda”.

El proyecto de ley bonaerense es mucho más específico en la medida en que se limita a fijar los gastos que deberán afrontar los inquilinos a la hora de alquilar una vivienda familiar y a determinar, en este sentido, algunas obligaciones para los martilleros Crédito: Fabián Marelli

Por su lado, el massista Lissalde, impulsor de otro de los proyectos tenidos en cuenta, dijo que “esta ley no va a solucionar el problema de acceso a la vivienda, porque no es su objetivo, sino bajar el costo de acceso a un alquiler o a su renovación. Un objetivo quizás más limitado pero que lo va a cumplir”. Finalmente, el oficialista Mosca celebró la media sanción del proyecto y aseguró: “sabemos que los bonaerenses están haciendo un gran esfuerzo, y trabajamos para que quienes tienen que alquilar, puedan hacerlo bajo mejores condiciones y teniendo que afrontar menos gastos”.

Las críticas más fuertes a la iniciativa llegaron de la mano del presidente del Colegio de Martilleros bonaerense, Juan Carlos Donsanto, que amenazó con presentar recursos de amparo si se convierte en ley por el perjuicio que implica “la pérdida del 50 por ciento en nuestros honorarios”. Explicó además que su entidad está de acuerdo con fijar una “tarifa social” para los inquilinos pero pretendía que el tope fuera de “$7000 u $8000 de alquiler mensual”.

Según el dirigente, con el monto que fijaron los diputados, “más de la mitad de las operaciones quedarán abarcadas”. Es que, según un relevamiento del Colegio, el promedio de alquiler de una propiedad en provincia está en $9415.

La negociación nacional

El texto que espera ser incorporado en el temario de extraordinarias del Congreso Nacional introdujo importantes modificaciones al proyecto de ley de alquileres recibido en revisión de la Cámara Alta. No obstante, los distintos bloques negocian más cambios que serían introducidos en el recinto en el debate en particular. Luego de esa votación, la nueva media sanción deberá volver al Senado para ser ratificada o rechazada. Esto, seguro en 2019.

El texto aprobado, que cuenta con el aval de la Federación de Inquilinos Nacional pero que fue muy cuestionado por el sector inmobiliario, establece que las comisiones no podrán superar un mes de alquiler; que el plazo mínimo para el alquiler de viviendas serán de tres años y que la actualización deberá hacerse de acuerdo con el coeficiente que surja de la combinación en partes iguales de la inflación y del índice de variación salarial.

Además, se fija que las comisiones y honorarios deberán ser abonados por los propietarios y no podrán superar medio mes de alquiler en el caso de una renovación, que el plazo mínimo de alquiler para comercios será de dos años y que la actualización será semestral.

Se incorporó también un artículo que flexibiliza el sistema de garantías, criticado por toda la oposición. A la garantía de una propiedad que se exige en la actualidad se añaden otras tres opciones que deberán ser aceptadas por el propietario: el aval bancario; un seguro de caución y una garantía personal del inquilino.

No obstante, uno días después de la firma del dictamen, el diputado oficialista Daniel Lipovetzky, el secretario de Vivienda, Iván Kerr, y los representantes de las cámaras inmobiliarias acordaron incorporar al proyecto gran parte los reclamos del sector: se mantendría el plazo mínimo de tres años para los contratos pero el ajuste o actualización de los valores serían en base a la variación del índice UVA -ya no un mix entre inflación y variación salarial-. Además, el propietario puede reservarse el derecho de exigir garantías reales al posible inquilino; los corredores pueden cobrar comisiones si es el inquilino quien necesita el servicio de búsqueda de un inmueble; no podrán fijarse topes a la comisión que el inmobiliario le cobre al propietario; y no será obligatorio registrar el contrato ante la AFIP , entre otras propuestas menores.

Resta ver si en los próximos meses, se logran los acuerdos necesarios para que la nueva norma nacional de alquileres y la de comisiones cero bonaerense se conviertan en ley. Al menos, una de ellas si no ambas.

Caso testigo

La norma bonaerense que avanza en su tratamiento tomó como fuente de inspiración la aprobada en la Ciudad de Buenos Aires. La propuesta que también generó una fuerte resistencia en el sector.. “En un alquiler intervienen tres partes: locador, locatario e inmobiliaria. Y este proyecto está pensado sólo en el inquilino”, es categórico Francisco Altgelt, Vicepresidente de Altgelt Negocios Inmobiliarios. Y agrega: “El propietario no quiere seguir perdiendo rentabilidad que ya cayó del 3 al 2,5 por ciento anual en dólares. Por lo tanto intentará defender el mayor precio posible. Por otra parte, habrá que ver qué pasa con la oferta porque sí la rentabilidad es baja y la ley protege más al inquilino que al locador, el propietario buscará otro tipo de inversión”.

Por Lorena Zapata, Sábado 1 de diciembre de 2018

Publicado en el suplemento Propiedades & Countries del diario LA NACION

Un estudio revela los factores que marcan el potencial que tiene la ciudad de convertirse en un centro de negocios referente en el mundo.

El modo en el que una ciudad se posiciona marca sin dudas su potencial para generar negocios. En este sentido, Buenos Aires tiene ciertas ventajas competitivas respecto a otras urbes que marcarían un fuerte potencial en el negocio de las oficinas e inmuebles comerciales y oficinas, según un informe realizado por Newmark Grubb BACRE. Para empezar se encuentra en la misma zona horaria de EE.UU., tiene un buen nivel de educación y oferta de profesionales con una gran capacidad de adaptación a los cambios y a la adversidad. Además es una ciudad muy “europea” con una amplia oferta de cultura, gastronomía, entretenimiento y vida nocturna. El relevamiento plantea que la distancia podría ser uno de los pocos factores que jugaría en contra. Pero como contracara establece el ejemplo de ciudades como Sidney, Melbourne, Singapur, urbes que están lejos cultural y geográficamente de los centros tradicionales de decisión y financieros y que sin embargo han sabido posicionarse y avanzar como super ciudades.

Ahora bien, conocer cuáles son los factores que impulsan a una empresa a definir a una ciudad determinada como su nuevo lugar de desembarco es clave para determinar qué ciudades tienen potencial para generar oportunidades en el mundo de los inmuebles comerciales. “Las compañías se instalan en ciudades que inspiran y que contienen desde el factor sorpresa como puede ser una oficina de Google hasta la capacidad de integrarse en las redes informales que suelen prosperar en las ciudades globales: los geeks de tecnología, gourmets y los consumidores de cultura”, explica responde Domingo Speranza, presidente Newmark Grubb BACRE. Por caso, el surgimiento de los distritos impulsan el desarrollo de las redes informales y los entornos comerciales y culturales en aquellas zonas más alejadas del centro porteño. Algunos casos son el Southbank de Londres y el Silicon Beach en Los Ángeles, casos en los que los distritos comerciales centrales (CBD) alternativos están prosperando, ya que combinan trabajo y estilo de vida, pero en un entorno cultural diferente. “Las empresas ahora se trasladan a donde pueden obtener oficinas de calidad adecuada en un entorno local que atrae al personal, en lugar de aferrarse a los centros tradicionales de su industria”, analiza la tendencia Speranza y agrega que los formatos de coworking también proporcionan una plataforma para la creación de redes informales. “Es la manifestación inmobiliaria de la “gig economy”, en la que más personas trabajan de manera independiente, en un mundo de equipos fluidos que se unen proyecto por proyecto”, analiza. Sin embargo, el relevamiento plantea algunos factores macro que juegan en contra del posicionamiento de la ciudad.

Sin ir más lejos, es el pasado, la falta de capital, complicaciones en la importación de insumos fundamentales para el desarrollo de nuevos inmuebles e incertidumbre fueron los motivos que dejaron a Buenos Aires con el menor stock en metros cuadrados de oficinas Clase A por habitante respecto de sus pares regionales. “Esta es una situación que se transforma en ventaja a la hora de analizar inversiones, áreas o nichos de negocios y potencial crecimiento”, explica el especialista. La buena noticia es que en la ciudad de Buenos Aires hay un fuerte plan de infraestructura de la ciudad y el área metropolitana que es el más importante en décadas. Hoy Buenos Aires es la tercera ciudad de Latinoamérica en población -con casi 13 millones de habitantes- luego de Ciudad de México y San Pablo y seguida de cerca por Rio de Janeiro.

Otra variable que funciona como destino atractivo para el desembarco de una compañía es el posicionamiento de Buenos Aires como ciudad cultural de la región por su amplia oferta educativa. Buenos Aires concentra 650.000 estudiantes universitarios cuantifica el informe. Además, concentra el 10 por ciento del empleo nacional, comprendiendo trabajadores del sector primario, secundario y terciario de la economía, concentrándose en la ciudad de Buenos Aires 2.600.000 trabajadores registrados. Si consideramos el área metropolitana de Buenos Aires, el porcentaje de empleo del área representa el 55% del empleo nacional. “Desagregando sector público, educación y parte de transporte y salud, el sector oficinas Clase A y B concentran un total de 1.350.000 empleos en la región metropolitana”, analiza Speranza y plantea el potencial que tiene ese negocio en el país.

Buenos Aires 2025, el nuevo inventario junto a la infraestructura la reposicionará Crédito: D. Spivacow / AFV

Los sectores de mayor empleo y que mayor superficie demandan se concentran principalmente en el centro de la ciudad, con un claro crecimiento hacia la zona Norte de la ciudad generando subcentros y distritos nuevos a modos de clusters dentro de la ciudad como Palermo, Belgrano, Núñez y Parque Patricios. Catalinas-Retiro y Puerto Madero son los submercados que más metros cuadrados Clase A concentran, con el 33 y el 23 por ciento del total respectivamente seguidos por el submercado suburbano Norte en la autopista Panamericana con un 13 por ciento del stock. Las vacancias históricas de los últimos 20 años, con excepción del periodo de la gran crisis 2000-2003, nunca fue superior a un digito, siendo un mercado de poca oferta disponible y concentrado, especifica el informe. Estos datos explican la intención del Gobierno de consolidar al área de Catalinas como el nuevo centro financiero y de negocios de la Ciudad, una zona clave ya que articula el acceso al centro porteño con Puerto Madero, el down town y el río. El proyecto Catalinas II y la incorporación a su stock de casi 400.000m² de oficinas, comercio y vivienda cambiará el skyline del centro de la ciudad.

Speranza reconoce que el proyecto integral de Catalinas-Retiro, Paseo del Bajo y corredor Norte-Sur de la Ciudad, sumado a la separación del transporte de cargas del de pasajeros, la terminal de ferryes, y el completamiento de la línea H de subterráneos pondrá nuevamente como baricentro de negocios de la ciudad el Distrito Central, “re-centrando al Centro” refuncionalizando su gran inventario.

Hacia el Norte la ciudad también promete cambios. El corredor Libertador entre Pampa, General Paz, y el nodo de General Paz y Panamericana concentrará nuevos 430.000 m2, considerando también los metros que sumará el nuevo Polo de la innovación en las instalaciones del ex tiro Federal. “Allí la presencia de más de 100,000 estudiantes entre universidades públicas, privadas e institutos terciarios dentro de la estructura urbana de usos mixtos con áreas residenciales de media y alta densidad consolidarán la transformación que el corredor Norte ha venido experimentando en los últimos 10 años”, detalla el relevamiento que Speranza compartió en exclusiva con la nación. En este caso, las empresas de tecnología, medios y laboratorios serán los grandes demandantes del corredor.

Los distritos merecen un análisis aparte: El tecnológico y el audiovisual sumarán 125.000m² de oficinas entre 2020 y 2025. La investigación anticipa que Catalinas-Retiro seguirá concentrando la mayor proporción del stock, con un 36 por ciento. Puerto Madero pasará del 23 al 14 por ciento del stock, y el mayor aumento de superficie lo experimentará la zona Norte de la Capital Federal, que pasará de un 4.5 actual al 17 por ciento en los próximos cinco años. Un desafío que pone sobre la mesa Speranza será superar los 25 años de absorción promedio anual de 70.000 m² corporativos para crecer al ritmo que tendrá la futura oferta. El crecimiento económico y la incorporación de nuevas generaciones al mercado laboral, así como la elección de nuevos y mejores espacios por parte de los ocupantes en la búsqueda de mejorar la experiencia de su gente y retener talento serán los protagonistas de aumentar la absorción anual de metros ocupando el nuevo inventario a un ritmo más acelerado que el promedio histórico. El informe anticipa que la demanda de espacio en los próximos años estará determinada por tres grandes sectores: energía -con entre 30.000/40.000m² en cinco años-, tecnología y servicios, sin considerar publicidad y medios, -que tomará entre 25.000 y 30.000m² año sostenidos en el tiempo-, y servicios financieros -con una absorción prevista de 50.000m² al año-. Por otra parte se dará un proceso de “fly to quality”: empresas que actualmente ocupan edificios clase B que migrarán a proyectos A.

Speranza plantea un escenario donde los valores de renta y las vacancias estarán más a niveles de la región y con un mercado que solo en pequeños períodos superará índices de vacancia del 19 por ciento, lo que supone valores sostenidos de renta en los segmentos premium. “El nuevo inventario junto a la infraestructura representará no solo el cambio de perfil urbano sino la transformación de Buenos Aires como super ciudad, compitiendo en el selecto listado de urbes globales”, concluye.

Por Carla Quiroga, Lunes 21 de mayo de 2018

Publicado en el suplemento Inmuebles comerciales e industriales del diario LA NACION