La mayoría de los brokers son optimistas: creen que la expectativa de una cosecha récord podría traccionar a la economía; sin embargo reconocen que la política es la que definirá el movimiento del mercado.

El mercado de oficinas vive un presente complejo. Si bien este es un sector que no reacciona con la misma velocidad a las fluctuaciones económicas que el mercado financiero ya comenzó a dar señales de recesión. En lo que tiene que ver con negociaciones durante 2018 se extendieron los plazos de cierre de cada operación. Los especialistas coinciden en que la devaluación impactó en el segmento de escala pequeña/mediana desacelerando y postergando la toma de decisiones. En lo que tiene que ver con la vacancia esta mostró un comportamiento creciente del orden del 9 por ciento, la tasa más alta de los últimos tres años que obedeció principalmente a la liberación de dos importantes edificios en block. El inventario durante 2018 creció un 12 por ciento, alcanzando un stock de 1.950.000 metros cuadrados. Los valores de alquiler también dieron muestra de estabilidad: promediaron los US$25,5 a US$27 por metro cuadrado dependiendo de su categoría. Hasta aca la foto del escenario 2018, para saber qué sucederá en 2019, La Nación consultó a especialistas.

Lo que viene

Matías Celasco Correa, Research Manager de CBRE Argentina, sostiene que el nuevo año ofrece, a pesar de ser un tiempo electoral, buenas perspectivas. “Tras haber vivido un 2018 muy duro caracterizado por los desequilibrios macroeconómicos y a pesar que 2019 comienza en una situación de recesión, la volatilidad en el mercado parece haber encontrado un ancla nominal en el nuevo esquema del Banco Central. Las perspectivas para el sector de la construcción, sobre todo a partir del segundo semestre, son prósperas a pesar de ser un año electoral”, explica.

Alejandro Belio, director de Operaciones de TGLT es optimista y sostiene que este sector en 2019 dará mucho que hablar. “Creemos que una de las estrellas será el segmento de oficinas, donde hay una demanda de renovación, baja vacancia y, en general, edificios que no cumplen con las expectativas de ubicación, sustentabilidad, servicios, calidades y espacios comunes. Características que sí se pueden ofrecer en proyectos a estrenar”, afirma.

Otra de las voces optimistas es la de Mariana Stange, asesora inmobiliaria especializada en mercado corporativo, que espera que el año que viene finalmente lleguen las inversiones extranjeras. “El mercado de oficinas se ha sostenido durante los últimos semestres y esperamos que esta tendencia se consolide y comience a marcar una curva ascendente. Si a los últimos acuerdos firmados entre la Argentina y el mundo, le sumamos que la esperada consolidación del rumbo económico y político genere reglas claras y seguridad jurídica las nuevas empresas llegarán y con ellas inversiones y demanda de espacios de trabajo”.

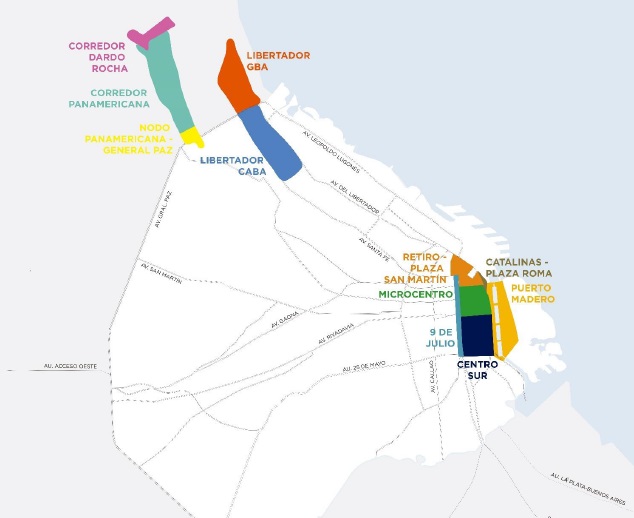

Juan Manuel Farola, director comercial de oficinas de Colliers Argentina, es más cauto y cosecha más preguntas que certezas. “Hay que ver el impacto que va a tener el Paseo del Bajo en Macrocentro Sur, Puerto Madero, Catalinas y después las consecuencias que generará en el acceso norte, Libertador y Panamericana. Teniendo en cuenta que estaremos en un año electoral la gran pregunta es cuál va a ser el marco de decisión de las empresas, aunque en general estos suelen ser tiempos de mucha cautela. Pero todo dependerá del impacto que tenga la coyuntura económica y política en cada nicho específico”, comenta el broker.

En la misma línea amplía Mariana Stossl, market research de Newmark Grubb Bacre, dice que “las perspectivas para el nuevo año dependerán claramente de factores políticos más que de los económicos”.

Para Eduardo Petrolati, director comercial gestión inmobiliaria del Grupo Adrián Mercado, el sector se encuentra en proceso de cambios. “Este rubro continúa adaptándose a las nuevas tendencias, tanto en la concepción de los espacios que se incorporan como también en reconversión de los más viejos, tendiendo hacia espacios laborales más abiertos, integrados, tecnológicos y flexibles, acordes a las modalidades de trabajo de las nuevas generaciones”, dice. Y agrega: “Es importante destacar, que dentro del mercado oficinas, el sector corporativo es el único que presenta más demanda que oferta. Durante 2019 continuarán generándose proyectos de oficinas A+ con una gran cantidad de metros cuadrados principalmente en las zonas que históricamente han sido rentables como por ejemplo el área de Catalinas con las parcelas subastadas por el Estado, el Polo DOT, que se está extendiendo hacia San Isidro; la avenida Del Libertador desde Belgrano hacia el Norte de GBA, sin dejar de mencionar al Polo Tecnológico en Parque Patricios”, relata.

Según Carlos Boero, gerente comercial oficinas y edificios de Toribio Achával, el mercado de los proyectos clase B también experimentará un marcado crecimiento. “Se multiplicará la oferta en Microcentro y Macrocentro. Allí se sumarán al stock, nuevos edificios reciclados aptos para la comercialización”, sostiene el broker.

Los precios

Para muchos especialistas los valores no sufrirán grandes cambios. “Al igual que lo ocurrido durante 2018, los precios de las oficinas clase A no se verán afectados por tratarse de un mercado con una tasa de vacancia reducida”, explica Stossl. Según Pablo Papadópulos, gerente de la división oficinas de L. J. Ramos existen otras argumentaciones que avalan el sostenimiento de los precios: “Los valores en dólares continuarán estables y sin variación alguna, esto es a causa de una inflación alta y un dólar controlado”. Por su parte, Petrolati va más allá en su explicación y afirma: “La escasez de metros cuadrados en oferta hará difícil la retracción de los precios en dólares”.

Paula Maidana, broker de Cushman & Wakefield Argentina, estima que si bien en la actualidad los valores se encuentran estables, pueden ser víctima de cualquier fluctuación: “Aunque ahora los precios y el dólar se han estabilizado, lo que suceda con ellos el año que viene dependerá de la situación macroeconómica y de la cantidad de metros cuadrados que ingresen al mercado. Hoy la vacancia sigue siendo muy baja con lo cual los precios tienden al alza”. Boero plantea otra hipótesis: “de no existir una coyuntura económica del tipo devaluatoria para la formación de los precios va a resultar determinante el crecimiento económico y el movimiento propio del mercado inmobiliario”.

Guido Mosín, research lead de Jones Lang LaSalle (JLL), sostiene que para armar un panorama sobre los valores de comercialización alcanza con observar lo sucedido en 2018. “En cuanto a precios, y cómo los afectará la devaluación y la inflación, es posible tomar como referencia lo que ocurrió en 2018 para prever lo que podría suceder el año que está a punto de comenzar. Durante el 2018 y con una devaluación de la moneda superior al 100 por ciento, los precios de los alquileres se mantuvieron estables, con valores que respetaron sus promedios históricos -con una media general del mercado clase A y B de US$25,5 a US$27 por metro cuadrado-. Consideramos que esta situación continuará en 2019, con leves ajustes marginales a la baja, que no afectarán a los contratos preexistentes”. De hecho no se esperan renegociaciones masivas. “Tanto inquilinos como propietarios parecieran haber entendido en los últimos años que, en un mercado tan permeable a las variaciones en el tipo de cambio, los ganadores y perdedores son proclives a alternar según las variaciones en la cotización, por lo que el impacto sobre los precios suele ser relativo cuando se han alcanzado valores que, calculados en dólares, se consideran competitivos”, analiza desde JLL.

En lo que respecta a los valores de venta de los proyectos Clase A, 2019 arranca con precios de venta del metro cuadrado que parten desde los US$4400/US$4500. “Aunque existen muy pocas propiedades para la venta, las existentes oscilan entre las US$4500 y US$6000 dependiendo de las características y ubicación de las mismas. Mientras que los complejos Clase B, el precio promedio los valores generales ronda los US$3000”, sostiene Stossl.

En tanto Kiesel de Raghsa afirma: “Es sabido que el movimiento del dólar en la Argentina repercute en el resto de los precios. Esto significa que existe riesgo de que se traslade la devaluación a los valores en pesos”.

En lo que tiene que ver con la rentabilidad Boero explica: “Al existir una devaluación el beneficio bajó proporcionalmente para los mercados de oficinas clase B, mientras que las premium recibieron un impacto menor. La renta, en tiempos de pre-devaluación ha estado en el orden del 7 por ciento anual para las oficinas top , mientras que en el caso de las clase B, osciló entre el 8 a 11 por ciento, dependiendo de cada proyecto. Luego en tiempos de post devaluación bajaron, directamente al ritmo de la misma, para los contratos en pesos y para los de categoría premium a un dólar de $30, cotización que se mantuvo durante los primeros seis meses luego de la corrección cambiaria”.

Para Stange la rentabilidad logrará un reacomodamiento a partir de marzo próximo. “Si todo sale bien esta se recompondrá durante el segundo trimestre de 2019, cuando alcanzará el promedio de los últimos años de entre 6,5 y 7 por ciento anual”, dice la analista.

Los proyectos

Según Mosín, el mercado corporativo sumará nuevos metros cuadrados de calidad. “En 2019 ingresarán casi 200.000 metros cuadrados al inventario corporativo, es decir un 13 por ciento del stock actual, un valor muy superior al promedio histórico de ingresos anuales”, explica. La zona denominada Catalinas II, que surgirá como resultado de las subastas realizadas por el Gobierno Nacional en los terrenos ferroviarios lindantes al actual Catalinas, será una de las más demandas del mercado. Otra área que seguramente crezca con fuerza será el corredor Libertador de la Capital Federal. “El 90 por ciento de los metros cuadrados que ingresarán al mercado durante este año nuevo, serán clase A”, anticipa Maidana. Un dato importante que aporta Stossl es que: “Un 15 por ciento de la superficie en construcción se encuentra prealquilada y no estará disponible al momento de su incorporación, generando una variación en el stock de los submercados correspondientes, pero no en la vacancia”. Farola agrega que para: “2023 se espera la incorporación de 440.000 metros cuadrados, que es más de un 20 por ciento del inventario”.

En cuanto a la demanda, para Papadópulos, las zonas más buscadas en este 2019 serán: el corredor Libertador, la isla Catalina -también conocida como Catalinas II- y Puerto Madero.

Para varios especialistas la zona que más incógnitas genera es el Microcentro porteño. “Hoy el sector público que era un jugador relevante en este rincón de la ciudad, no existe como demandante de metros. Entonces qué va a pasar con el stock que tiene”, se pregunta Farola.

Entre las novedades del sector se destaca el complejo que lleva adelante la firma Raghsa, en el barrio de Núñez. “Estamos muy enfocados en la construcción del Centro Empresarial Libertador, esta será la torre más grande de la Argentina, con 60.000 metros cuadrados rentables. Avanzamos a buen ritmo con la construcción, y además, ya prealquilamos 8000 metros cuadrados y estamos con negociaciones muy avanzadas por unos 20.000 metros cuadrados con empresas líderes. A un año de terminar la construcción, contar con casi el 50 por ciento alquilado es un buen augurio”, afirma.

Las nuevas condiciones laborales están cambiando la fisonomía de los nuevos complejos de oficinas. “Actualmente existen nuevas conexiones entre el trabajo, las formas de realizarlo y el espacio dónde se desarrolla. Desde Colliers estamos trabajando junto al grupo inversor Jack Green, en un proyecto denominado Hi. La obra de 16.000 m2 rentables de oficinas premium se encuentra en el corredor Norte del Gran Buenos Aires. Este complejo desafía los límites buscando nuevas perspectivas e interpretando estas nuevas conexiones. El resultado son dos edificios de oficinas diseñados para inspirar experiencias innovadoras y creativas, que serán sin duda de interés por parte de las empresas más avanzadas y líderes en sus mercados”, comenta Alejandro Badino, gerente general de Colliers.

RED Real Estate Developers, es otra de las firmas que proyecta llevar adelante nuevos desarrollos. “Acabamos de comprar un inmueble al lado de WeWork Bellini para hacer un edificio de oficinas de 14 pisos que demandará una inversión de US$10 millones. El proyecto, que se lanzará oficialmente en marzo, será innovador por su diseño y contará con una atractiva oferta de amenities”, comenta Alejandro Reyser, director ejecutivo de RED. Elbio Stoler, fundador de ADN Developers, afirma que: “Este nuevo año nos encuentra lanzando un proyecto: LIB. Se trata de un edificio de oficinas de 12.000 metros cuadrados en una esquina premium de Libertador, en el barrio de Belgrano. La lista de nuevas obras continúa y da cuenta que el mercado aún está vivo pero que sin duda espera un gesto político que le permita volver a despegar.