El primer trimestre de 2021 mantuvo las tendencias del año anterior en el mercado de oficinas premium de Buenos Aires, donde las empresas vieron modificados sus niveles de actividad y el uso de los espacios de trabajo a causa de la pandemia. De este modo, la vacancia siguió en alza y alcanzó un 14,9%. Así lo indica el último informe de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

En comparación con el último trimestre del año pasado, la vacancia creció un 15%, encontrándose la mayor superficie disponible en los submercados Corredor Panamericana (45.094 m2), Catalinas-Plaza Roma (43.299 m2) y Puerto Madero (33.974 m2).

La expectativa está puesta en la vuelta a las oficinas, y algunas empresas ya lo estuvieron haciendo de manera paulatina, aunque todavía se transita un periodo de incertidumbre. “El foco sigue puesto en evaluar si están pagando valores de mercado y analizar la reducción de superficie en los contratos vigentes o en espacios nuevos que no impliquen grandes inversiones para ser ocupados”, explicó José Viñas, Director de Brokerage de Cushman & Wakefield.

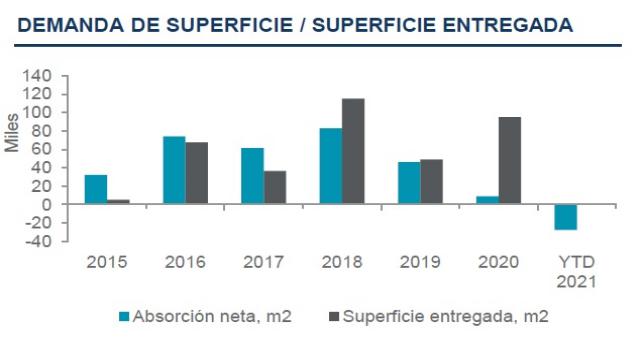

MENOR ABSORCIÓN

Según los datos relevados, la absorción del trimestre fue de -27.335 m2. El 60% de esta superficie se concentra en el CBD (zona céntrica), y se podría esperar que para este año los valores continúen indicando una mayor superficie liberada que ocupada. “La mayor liberación de espacio se dio en Corredor Panamericana y Catalinas-Plaza Roma con nuevas ofertas que permiten a las empresas ubicarse tanto en el centro como en el norte de la ciudad. La demanda aún está a la espera de una coyuntura más estable que permita tomar decisiones”, puntualizó Lucas Desalvo, Gerente de Investigación de Mercado de la compañía.

PRECIOS

El precio promedio de alquiler pedido para oficinas clase A durante este período fue de 26,9 US$/m2, acrecentando su tendencia a la baja con una variación de 3,2% inferior respecto del primer trimestre del año anterior. Esto aún no se reflejó en los precios de cierre, donde el valor en las nuevas transacciones tiene otro efecto.

El zona CBD (céntrica) mantuvo un promedio superior al NON CBD (no céntrica) y los submercados Libertador CABA (32,1 US$/m2) y Catalinas-Plaza Roma (29,8 US$/m2) se sostienen con los valores más altos desde 2020.

DEMORAS EN LAS OBRAS EN CONSTRUCCIÓN

En cuanto al panorama futuro, la superficie actual en construcción de 206.682 m2 ha presentado demoras debido al cese de actividad durante 2020 y los protocolos Covid-19 que han debido implementarse desde la industria de la construcción. Se espera que gran parte de esta superficie se entregue durante 2022 y 2023.

Esta misma demora ha puesto en pausa la superficie en proyecto, que se mantiene en 622.095 m2. Con este total distribuido equitativamente entre el CBD y el NON CBD, el mayor crecimiento se daría en los submercados de Catalinas-Plaza Roma (+67,2%) y Corredor Panamericana (+47,7%).

Miércoles 14 de abril de 2021

Publicado en Indicadores y Finanzas de www.areas-digital.com.ar