El incremento de la vacancia en el último año no afecta las proyecciones positivas; las decisiones de inversión de las empresas serán clave para la reactivación del sector.

La poca o mucha vacancia de metros industriales y logísticos se vincula directamente con la actividad económica. Así lo indican los principales brokers con foco en este mercado, firmas que, además, han llevado a cabo distintos estudios que ratifican la relación existente entre las políticas económicas y el comportamiento de la demanda del sector.

El análisis de Cushman & Wakefield sobre el desempeño de este sector durante el primer semestre del año hace hincapié en el impacto que tuvieron la finalización del control sobre el mercado de cambio, los ajustes en las tarifas de servicios públcos, el incremento del precio de combustible y la revisión de la política fiscal que ” generó una contracción generalizada de la economía que ha aportado más incertidumbre al futuro del país”.

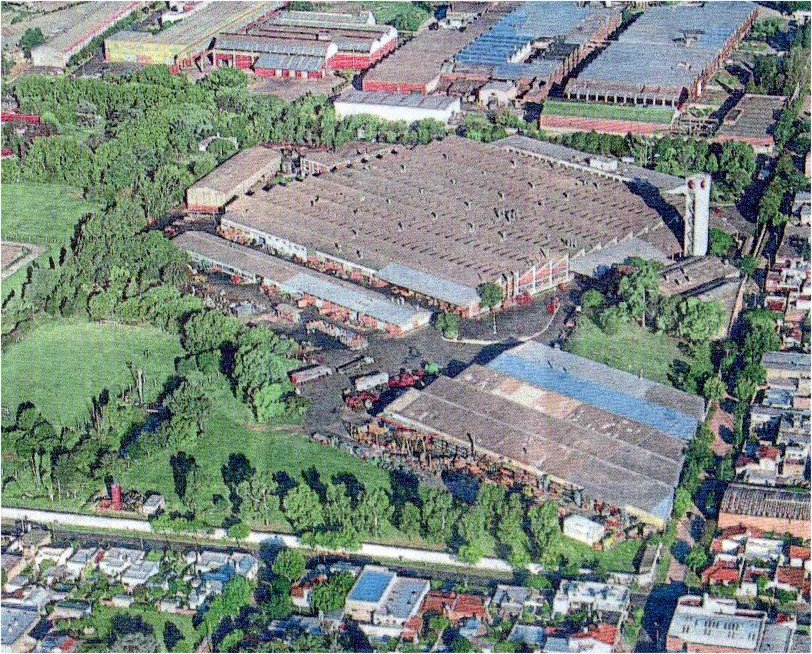

Según precisa la empresa global de servicios inmobiliarios corporativos, el último semestre ingresaron al mercado 77.500 m2 de nueva superficie premium que motivó el aumento de los metros disponibles, elevando la vacancia hasta el 8,7 por ciento. La absorción, en tanto, se mantuvo dentro del promedio registrado durante el último año y alcanzó los 70.300 metros cuadrados.

Pablo Fiorita, director de Parques Industriales de Adrián Mercado establece una diferencia a la hora de analizar la demanda. “Tanto los metros destinados a la industria como los destinados a la logística tuvieron un comportamiento acorde con el modelo económico: mientras la demanda de los primeros tuvo altibajos, ya que las industrias postergaban sis planes de mudanza ante el nuevo contexto del actual gobierno, la de los metros logísticos se mantuvo estable, en ascenso y en sintonía con la apertura de las importaciones”, define.

En relación a los valores de los alquileres del metros cuadrados de depósitos AAA, en Cushman & Wakefield promedian los U$S 7/8 por mes. En L.J Ramos señalan que el valor del m2 de naves industriales en Capital Federal cotiza U$S 7, un dólar y medio menos que en 2015) al igual que en la zona Sur y oeste de la provincia de Buenos Aires , mientras que en el corredor norte asciende a U$S 8, en este caso medio dólar menos que el año último.

“La venta de fracciones industriales durante 2015 y principios de 2016 se mostró con movimiento debido a que los costos de construcción siguen siendo convenientes y la renta final de naves medianas de entre 2500 y 3500 metros cuadrados resulta atractiva para los inversores. Además otro dato clave es que estos inmuebles construidos mantienen estables sus precios en un mercado con poca vacancia.

Aunque nadie da precisiones acerca de lo que se puede esperar a corto plazo, en un lapso más prolongado, quienes siguen el comportamiento del sector vislumbran un incremento en la demanda. De hecho, sostienen que hay entre 5000 y 6000 empresas localizadas en la Capital Federal y en el primer cordón de la provincia de Buenos Aires que deben cambiar su localización por motivos ambientales. “Es un proceso que llevará más de una década”, indica Fiorita. “Por lo pronto, ya hay 10 o 15 parques en marcha, pero se deben construir nuevos. El crédito y la infraestructura son los factores que harán que las industrias, finalmente, concreten sus intenciones de mudarse”, sintetiza.

Por Victoria Aranda, Lunes 14 de noviembre de 2016

Publicado en el suplemento Inmuebles Comerciales del diario LA NACION